重疾险要涨29%?现在这样买,能省大几万!

最近好多来咨询重疾险的朋友,都会问一句:听说重疾险要涨价,真的吗?

其实之前咱们聊过,二季度的预定利率研究值要是低于监管的数值,就会触发下调。

意思就是说,8、9 月份,重疾险大概率要集体涨价了,新一轮的价格调整跑不了。

那具体能涨多少?啥时候买最划算?

今天就来跟大家聊聊,也会分享一套性价比高的家庭方案,照着买,重疾险能省十几万。

涨价潮要来了,重疾险会贵多少?

大伙最关心的肯定是:要是真涨了,得贵多少?

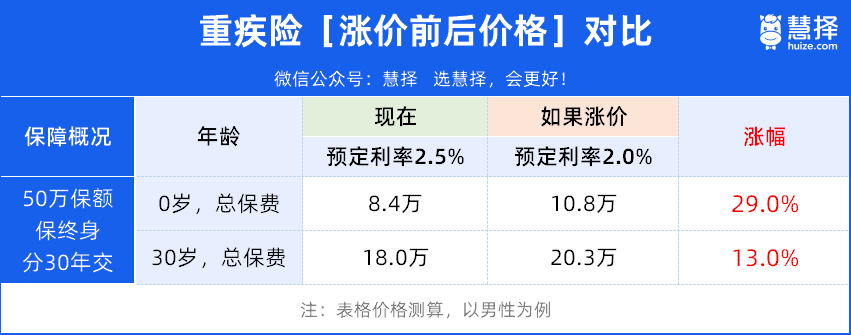

我拿两款优秀的重疾险举个例子,假设 “预定利率下调到 2.0%”,来算算具体贵了多少:

从表格里能看出来,要是预定利率降到 2.0%,小孩的保费差不多要涨 29%,大人呢,也得涨 13% 左右,这涨幅还是挺吓人的。

同样是买50万保额、保终身,涨价之后价格是这样的:

小孩:0岁买,总共得花10.8万,比现在贵出2.4万

大人:30岁买,总保费涨到20.3万,也得多掏2 万多

要是一家几口买,每年得多花大几千,总保费加起来得差几万到十几万,压力更大了。

所以啊,要是你本来就打算买重疾险,趁早了解配置,真能省下一大笔。

为了让更多朋友有个参考,我做了套高性价比方案,大人小孩都有的选。

一家三口这么买,能省十几万!

分享的这套方案,是前阵子给一位宝妈做的全家配置。

她预算不算多,但希望一家人的重疾险都保终身,保额也要50万左右。

聊了之后,我们用了最省钱的招儿,做到了高保额,保障还特别好。

不管你是给自己配,还是给另一半、宝宝买,都能参考。

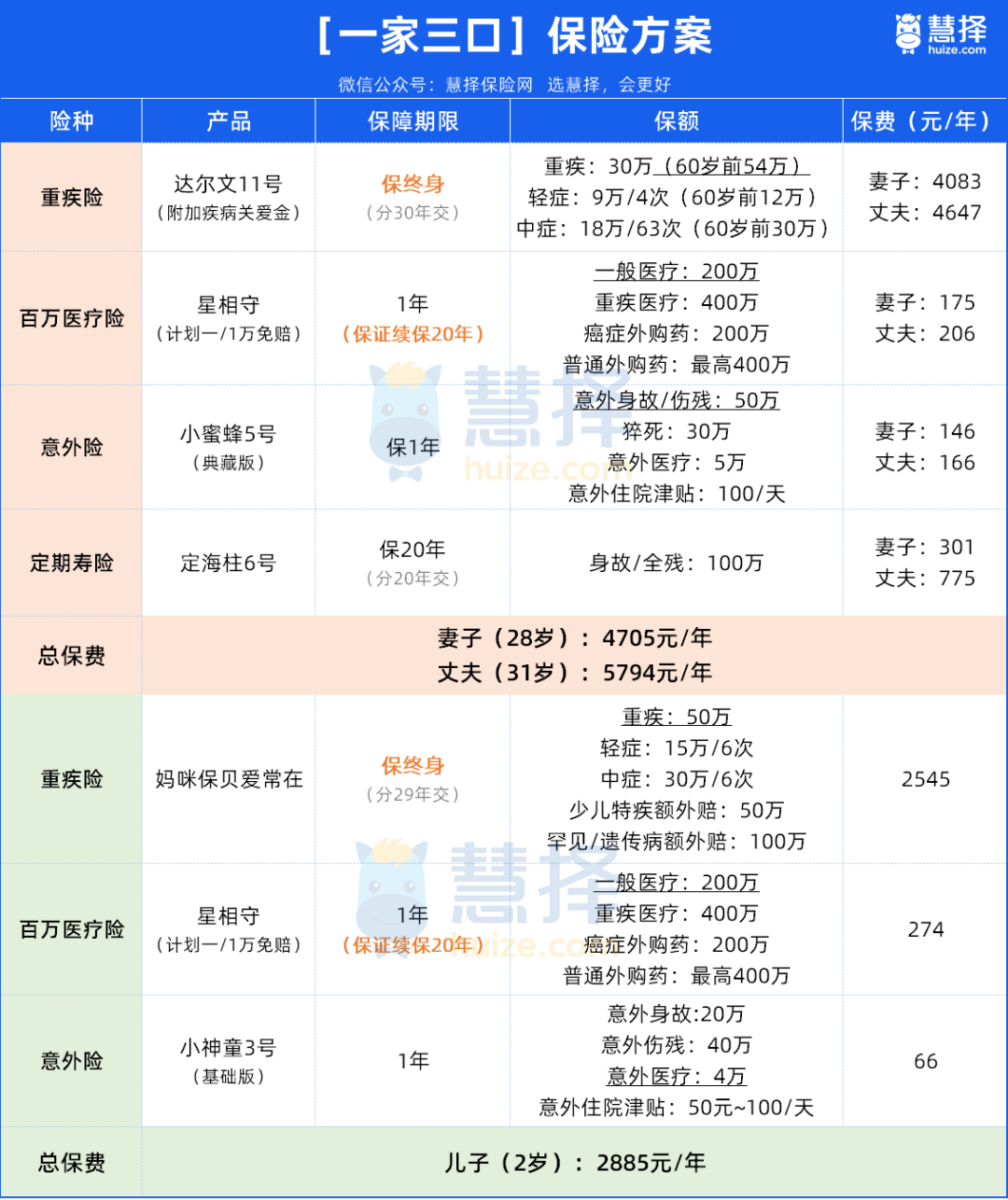

1)重疾险

一家三口的重疾险,都是保终身的。大人配的是,孩子的是。达尔文11号妈咪保贝爱常在

大人的重疾险本身比较贵,他们的预算又有限,为了做到高保额,我们给夫妻俩配的是:30万基础保额+附加60岁额外赔。

这样一来,如果60岁前得大病,最多能赔54万,比直接买50万便宜了一千多!

两个人算下来,每年省下了两千多,总保费就省了8万多,性价比非常高。

2)百万医疗险

一家三口的产品都是,最高有400万保额,住院医疗费超过1万的部分,符合条件都能报销。星相守(计划一)

而且它不光保癌症外购药,普通外购药械还不限清单报销,像常见的人血白蛋白之类的,也能报。

关键是,就算医院里有能替代的仿制药,自己去外面买原研药,符合条件也能报。

说实话,在医改之后能买到这样的保障,对我们更有利,可以大大减轻经济压力,不用愁吃不起药、看不起病。

3)意外险

夫妻俩配的是太平洋的,小孩是,都很便宜,保障还不错。小蜜蜂5号小神童3号

像平时摔伤、骨折、烧烫伤这些小意外,去看门诊或者住院的医疗费,没免赔额,100%报销。

要是遇上大意外,比如意外导致伤残、猝死、身故,大人的能一次性赔 50 万保额。

这两款产品还送了一些增值服务,像小蜜蜂5号,送就医陪诊、住院护工、出院交通安排之类的,都蛮实用。

4)定期寿险

孩子还小,不用承担家庭经济责任,暂时不用买定期寿险。

夫妻俩的产品是,定海柱6号都选了保20年,先保障责任重的年龄段。

等自己五六十岁,孩子长大了,自己也差不多退休了,家庭经济责任就没那么重了。

保额都是100万,在保障期内,不管是生病还是意外去世/全残,都会一次性赔100万给家人,保障他们的生活不受影响。

写在最后

最后话说回来,重疾险涨价这事儿大概率是躲不开了,早买确实能省不少钱。

要是你还在犹豫,可以趁现在赶紧规划规划,别等涨价了拍大腿。

也希望这套方案能帮到大家,有啥不清楚的,可以随时来问~

也提醒一下大家,最近不少优秀重疾险放宽了核保,像乳腺结节4级、甲状腺结节4级、得过甲癌等也有机会买,未来也很难买到这些高性价比产品了。

如果还有其他疑问,或者想了解具体的保险问题,预约>>>保险咨询顾问,为你1v1咨询~

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1190 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|830 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览