众民保中高端医疗险缺点,有2个,买前必看!

众民保中高端医疗险,自从上架后就好评不断。

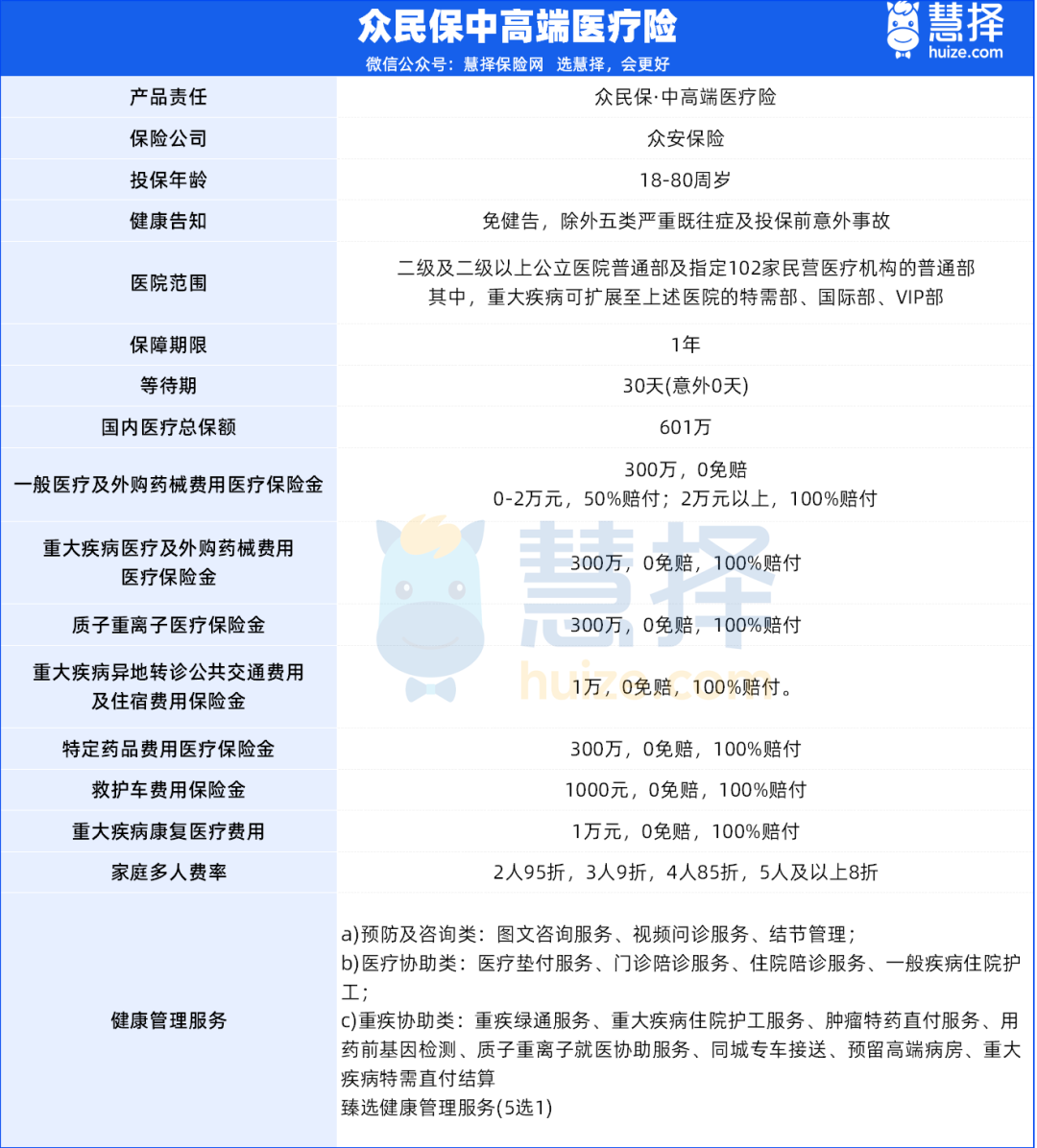

投保门槛超宽松,这是众民保备受关注的原因之一。

传统医疗险动不动就拒保“结节、三高”,但众民保直接免健康告知、不限职业、最高80岁可投。

哪怕是癌症术后、高危职业也能买上。

更重要的是,一般既往症也能赔。比如投保前有肺结节、甲状腺结节,大多医疗险都要除外,但众民保照样报销。

今天咱就来细扒一下众民保中高端医疗险的优缺点。

众民保中高端医疗险优点

首先,我们来看看众民保中高端医疗险的产品形态:

平常大家去医院看病,肯定遇到过这种情况,医生开了处方,可医院药房没药,只能自己去外面药店买,还得自己掏钱,这可太让人头疼了。

现在有了众民保中高端医疗险,只要拿着医生处方到正规药店买,最高能 100% 报销

而且加购这项保障,每个月多花的钱也就几杯奶茶钱,对咱普通家庭来说,特别划算。

不过,这外购药保障也有几点要注意的地方。

第一,这个保障需要每年重新投保,而且有可能面临停售风险。

第二,如果你是转保用户,得符合健康告知,并且之前没发生过理赔才行。

众民保中高端医疗险缺点

虽然保障很好,但众民保中高端医疗险缺点还是有的:

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

大家投保前一定要仔细对照,如果所在地的医院都免责的话,就得考虑其他产品。

总的来说,众民保中高端医疗险是一款保障全面、服务贴心、性价比高的产品。

符合购买条件的,还是建议都备上一份。

小学童2号

- 上一篇:暂无数据

- 下一篇:暂无数据

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览