众民保中高端医疗险,投保前注意4个重点!

众民保中高端医疗险,由众安保险大公司承保,保障全面性价比高。

众民保中高端医疗险虽好,但建议大家不要盲目投保,搞清楚它的缺点及注意事项,再决定是否入手。

众民保中高端医疗险缺点

众民保中高端医疗险优势就不多说了,主要来扒一扒众民保中高端医疗险缺点,也可以说是投保前的注意事项:

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

大家投保前要仔细阅读条款,结合自身健康需求做选择。

众民保中高端医疗险值得买吗?

除了上述众民保中高端医疗险缺点及注意事项外,众民保中高端医疗险还是一款很不错的的医疗险。

咱们从3个方面,好好对比一下众民保中高端医疗险、星相守和蓝医保(好医好药版)这三款产品。

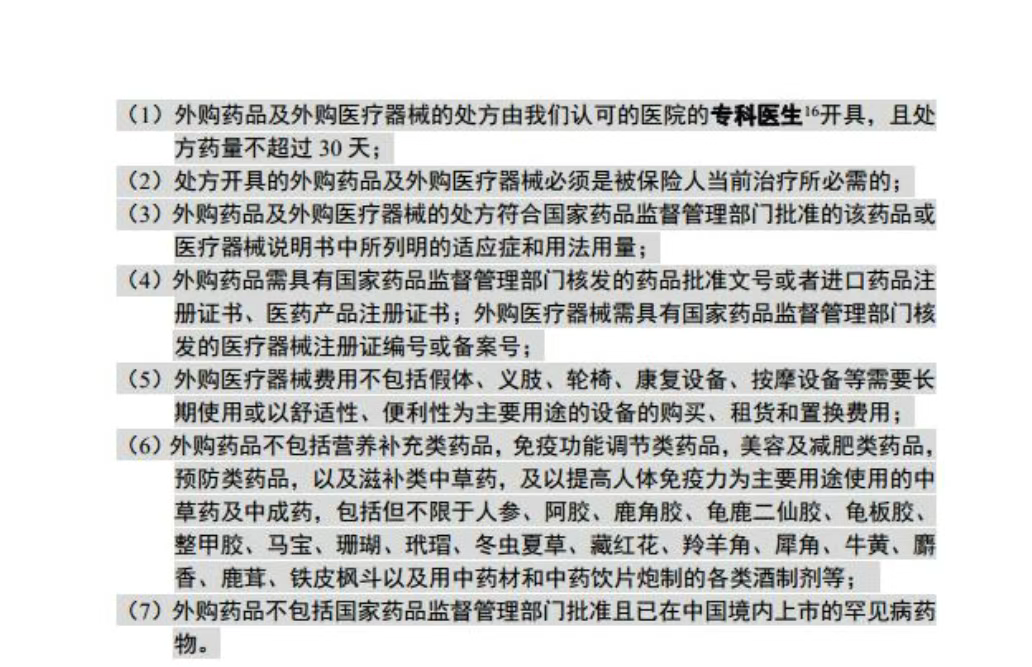

1、外购药保障

一般的医疗险,外购药是有清单限制的,通常只保癌症特药。但这三款产品很给力,放开了限制,外购药械都能报销,而且不限制清单,也不限制疾病。

不过,它们之间还是有点区别。

星相守和蓝医保(好医好药版)规定:"外购药品不包括指定医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种。"

说白了,就是医院里要是有能替代的仿制药,外购药就不给报销。

但众民保中高端医疗险的外购药械报销条款里,没有这条规定。

这么一对比,众民保中高端医疗险院外药报销更宽松。

当然,众民保中高端医疗险这个保障不保证续保,星相守和蓝医保能保证续保20年。

另外,星相守的外购药额度更高,有400万,就算生大病,也不怕买药钱不够。

2、免责条款对比

免责条款,简单来讲,就是保险公司不赔的情况。

在这几款产品里,星相守的免责条款最宽松,像人工器官、职业病、医疗事故等,它都能保。

3、价格对比

价格上,星相守的保费最便宜。0免赔版本,因为赔付门槛低,所以价格最贵。再看看续保价格,不管哪个年龄段,都是星相守最便宜,其次就是众民保中高端医疗险。

写在最后

总的来说,众民保中高端医疗险是一款很不错的医疗险,背靠大保司,保障全面。

但还是要提醒一句,不要忽视众民保中高端医疗险缺点及注意事项,了解清楚才入手。

说下投保建议:

作为医疗险的老网红,众民保中高端医疗险有以下亮点:

1、免健告,一般既往症也能赔

投保门槛超宽松,这是众民保备受关注的原因之一。

传统医疗险动不动就拒保“结节、三高”,但众民保直接免健康告知、不限职业、最高80岁可投。

哪怕是癌症术后、高危职业也能买上。

更重要的是,一般既往症也能赔。比如投保前有肺结节、甲状腺结节,大多医疗险都要除外,但众民保照样报销。

2、0免赔,花1块钱也能报销

普通医疗险都有1万免赔额,众民保直接取消免赔门槛。

小病住院(一般医疗):2万以内报50%,超2万100%全报。

大病住院(重疾医疗):花多少报多少,100%全兜底。

像现在常见的病毒感染、肺炎,住院社保报销后自费个六七千。

一般的百万医疗报不了,但众民保就能报一半,大大降低了理赔门槛。

3、重疾可以去国际部

这款产品之所以能叫“中高端”,就是因为这个。

当确诊癌症/心梗等重疾时,可扩展至特需部、VIP部、国际部,而且还是0免赔,100%报销。

和正儿八经的中高端医疗相比,众民保的“特需”属于阉割版本,只有合同规定的重疾才能报。

但小病普通部,大病看特需,对于大多数人来说,众民保中高端也够用了。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览