半年赔了3.8亿!慧择理赔半年报出炉,理赔款最快40分钟到账!

买保险时,销售拍胸脯说 “肯定赔”;

理赔时,又怕保险公司 “打太极”。

这大概是 90% 的人对保险又爱又怕的原因。

今天,我们就扒开 2025 年慧择理赔半年报的数据细节,戳破三大买保险的误区,一起来看看保险到底靠不靠谱!

误区1:理赔又难又慢

保险公司总找理由拒赔?

很多人觉得保险买时容易,理赔难,保险公司总能找理由拒赔。

但在过去半年,小马协助理赔总案件达 7.7 万件,总结案金额有 3.8 亿元,协助处理争议案件数162件,维护用户合法权益金额483.54万元。

这些数据背后是一个个摇摇欲坠、亟待经济支撑的家庭。

其实,对保险公司而言,只要资料齐全、符合合同约定,反而更愿意快速赔付。

毕竟,口碑比短期成本重要得多。

而且如果有专业协助,理赔会比大家想的更容易更快。

慧择的“小马闪赔”服务就是专为“快速理赔”而设计:

在慧择平台,只要产品页面标记“小马闪赔”,且索赔金额 3000 元以内的案件,支持在线申请,资料齐全且责任明确的话,1 个工作日内就能结案。

上半年,3.3 万件闪赔案件中,理赔款最快 40 分钟到账,最慢也不超过 1天。

真心建议,不管是购买还是理赔,专业的事还是尽量交给专业的人。

误区2:年轻人身体好、小孩还小

不用买保险

风险从不会因为年龄 “开绿灯”。

在上半年的赔案中:

45 天的婴儿因跌落获意外险赔付561元

5 岁儿童因伯基特淋巴瘤获重疾险赔付204万元

86 岁老人因跌倒获意外险赔付8339.25元

34 岁男士因意外身故获寿险赔付330万元……

从不同险种的理赔数据,也能清晰看到各年龄段的高发风险:

重疾险:31-40岁占46%,年轻人癌症高发

重疾险就像家庭经济的 “防护盾”,能帮着挡住疾病带来的经济冲击。

所以也成了上半年理赔金额最高的险种 ——930 件赔案,总金额达到 2.34 亿元。

可以看到,过去半年 930 件重疾赔案里,近 46% 集中在31~40岁这个 “上有老下有小” 的阶段,且女性出险率比男性高 13.5% 。

再看具体病种:不管男女,甲状腺癌都是理赔最多的,可能跟经常接触电子产品、职场压力大有关;

肺癌排第二,不管男女都得注意,吸烟(包括二手烟)、空气质量可能是重要原因。

另外,男性更易得急性心肌梗死,女性乳腺癌也常年排在第二。

这些疾病平均治疗 + 康复要 22-80 万,手术费动辄三五十万,

漫长康复期还会掐断家庭收入,对家庭造成的负担非常重。

正因如此,我们建议:三四十岁背负家庭重担时,重疾险的保额配置不低于50万元。

一是覆盖靶向治疗、质子治疗等先进疗法的费用;

二是补偿 3-5 年的收入损失,保障房贷、教育等刚性支出;

三是应对康复护理的隐形费用(如营养支持、身体调理)

这样,保障才能真的变成守护家人的 “铠甲”。

如果想配置重疾险,现在是很好的入手时机。

2025 年慧择定制的 达尔文、守卫者、小淘气 等重疾险,正处于 “核保放宽窗口期” ,

之前投保不了的健康异常,现在都有机会买:

成人款,像达尔文(超越版):

对结节空前宽松,乳腺 / 肺 / 甲状腺结节满足条件可投保,即便被除外,切除良性结节还能赔 10% 保额;

女性常见的子宫肌瘤、HPV 阳性也有机会买,精准覆盖女性高发风险。

少儿款,像小淘气全球版:

卵圆孔未闭、早产、黄疸等儿童常见异常,核保门槛大幅降低,几百块就能给娃筑牢 50 万重疾底线。

如果担心健康异常难投保,或不知道怎么选,点击预约保险顾问,1 对 1 帮你核保、挑产品。

在重疾风险 “前移” 的今天,早一天配齐足额保障,就早一天给家庭焊死 “经济防火墙”。

医疗险:0-17 岁占比 90%,儿童小病高发

人食五谷杂粮,难免生病,而医疗险能抵御不同年龄段的疾病风险,是社保的有力补充。

2025上半年,医疗险出险率最高,小马理赔协助了42228名客户,共计获得理赔款3603.44万元。

可以看到 0-17 岁儿童医疗出险率最高。

主要是因为这个阶段的孩子免疫系统尚未成熟,极易受到外界环境“攻击”。

像上呼吸道感染、感冒发烧、肠胃不适、腹泻、过敏等都是属于日常常见的疾病,

这种“高频小额支出”,可以交给 暖宝保 3 号解决,

门诊、住院都能报,100 元免赔额几乎覆盖所有小病场景,堪称孩子的 “健康缓冲垫”。

那放大到全年龄段,可以看到,医疗险赔付既包含感冒、肺炎、肠胃炎这类日常 “小额零碎病”,

也涉及恶性肿瘤、心脑血管疾病等 “大额致命病”。

怎么选医疗险才能规避这个大病风险呢?

可以按健康状况区分:

健康人群首选星相守,0 免赔设计让 1 万以内住院费也能 100% 报销,还能锁定 20 年续保,性价比在同类产品中拔尖;

身体有异常 可看长相安 3 号(庆典版),免健告、不体检,0-105 岁都能投,除 5 类严重既往症外,投保后新发疾病全赔,结节、高血压等常见病也能保。

总之,孩子可以用暖宝保 3 号堵小额缺口,成人可以按健康状况选 星相守 或长相安 3 号(庆典版)托底大额风险,

也点击这里,预约保险规划师,1v1 帮你梳理方案更稳妥。

寿险:31-40岁占47%,家庭支柱需关注

寿险的意义在于,用确定保费,锁死 “万一倒下,家人如何生活” 的不确定性。

2025上半年,小马理赔协助90名寿险客户,共计获得理赔款3421.40万元。

可以看到,寿险出险人群有近半是 31-40 岁家庭支柱。

身故多因肿瘤(长期消耗)、心源性猝死(过劳)、交通事故(防护缺位)。

这些正是家庭顶梁柱最可能面临的危机。

意外和风险从不会提前打招呼 —— 上半年的 10 大赔案里,就有 6 起是寿险赔付。

对上有老下有小的家庭支柱来说,定期寿险太重要了:

万一发生不幸,它能立刻变成几十万甚至上百万现金,帮家里扛住房贷、育儿等支出,托住摇摇欲坠的生活。

而且寿险价格也很实在,像定海柱6号,30 岁男性投 100 万保额保至 60 岁,年缴仅 1102 元(女性低至 599 元),而且不赔钱的情况(免责条款)最少。

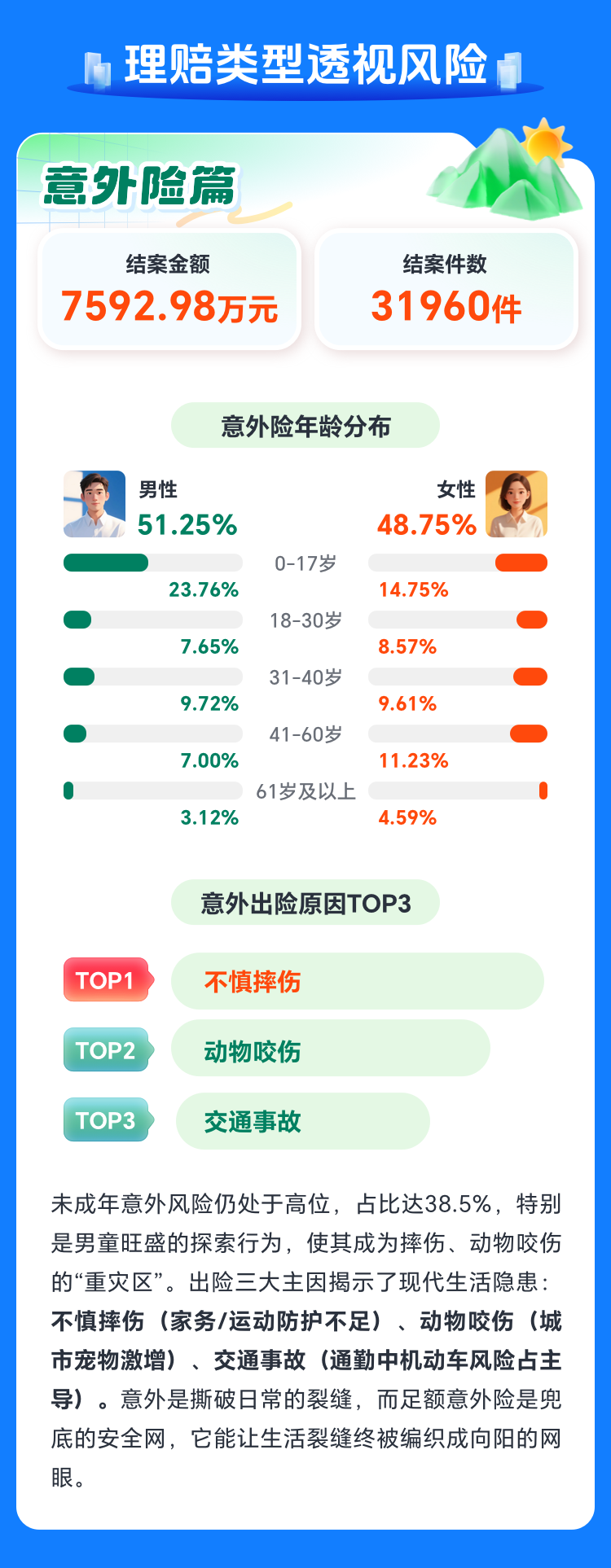

意外险:未成年人占38.5%,摔伤咬伤频发

意外是无法预测的,而意外险可以转移摔伤跌倒、烧烫伤、高处坠落、溺水等各种生活风险。

2025年上半年,意外险的结案件数为31960件,仅次于医疗险;意外险理赔金额达7592.98万元,仅次于重疾险。

可以看到,意外险出险率最高就是意外摔伤,其次是动物咬伤和交通事故。

其中未成年的意外险出险率占比38.5%,主要是小孩好奇心重,缺乏安全意识,很容易受虫兽叮咬,也易出现磕伤碰伤。

而老人年龄大了,大多会有骨质疏松,浴室滑倒、楼梯摔伤都是常见突发状况,也很容易导致骨折、骨裂。

给家里的老人和小孩配置意外险就显得尤为关键,选择不限社保范围,0免赔的产品,覆盖日常多个场景,身故、伤残都能有保障。

误区3:买完保险就不会管了

服务很冷漠

在慧择,这是不允许发生的。

理赔是买保险中至关重要的一环。

为了能让大家买得放心、赔得顺利,慧择2027年就组建了自己的理赔专家团队——小马理赔。

这个团队里汇聚了保险+医学+法学多领域的协助理赔专家团队,他们从出险报案到结案支付,会全程协助我们的用户。

2024年11岁,一位四川的李先生找到我们,女儿因为误食发芽土豆中毒,住进了重症监护室。

他在2019年和2021年给女儿投保了两份重疾,但保司判定——未达重疾赔付标准,拒赔。

是我们的理赔专家,拿着医院的诊断报告上的拉斯哥昏迷诊断量表,强烈要求保司重新复审理赔结论,最后两家保司分别赔付了40万和45万,共85万。

这样的案例还有很多......

这些年,我们也收到过客户疫情期间寄来的口罩、亲手写的感谢信、以及数不胜数的感谢锦旗...

我们希望成为用户背后的后盾,当大家有需要,我们必将全力以赴。

写在最后:

保险的本质,是用确定的小额支出,转移不确定的大额风险。

看清风险、选对产品、借助专业服务,才能让保险真正成为家庭的 “铠甲”。

暖宝保3号少儿门急诊保险