重疾险也能当“养老补贴”?达尔文11号的住院津贴隐藏用法

"60 岁后住院每天领钱,重疾险竟能当养老金用?"

最近保险圈被达尔文11号的 "住院津贴" 设计刷屏了!

这款产品直接打破了传统重疾险的边界,让很多人重新认识了重疾险的可能性。

今天咱就深度拆解这个 "神仙条款",看看它如何解决咱普通人最头疼的养老医疗焦虑。

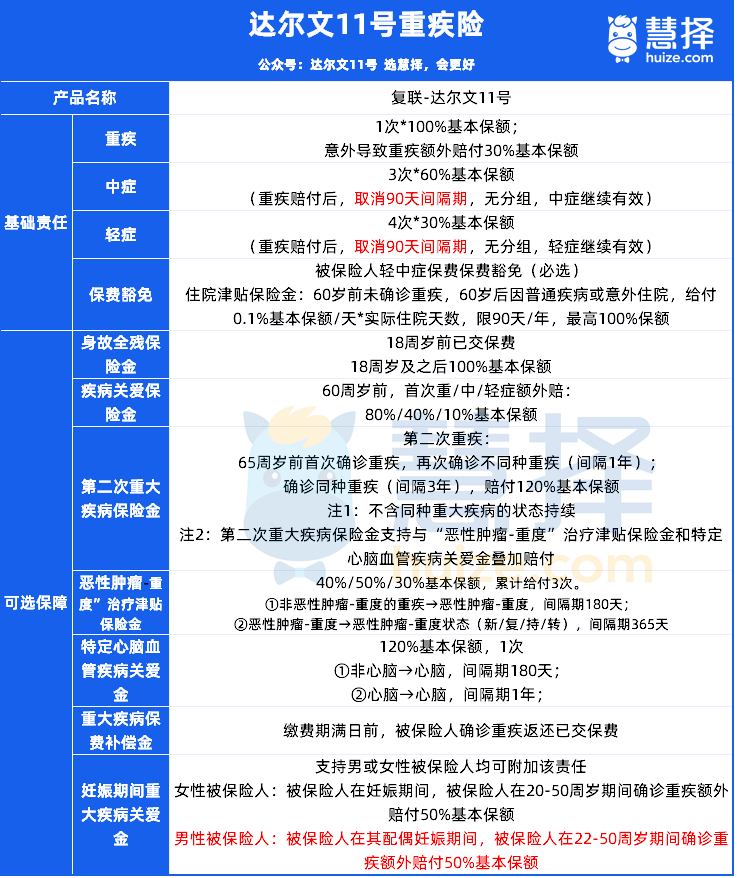

一、达尔文11号,“养老津贴”是啥?

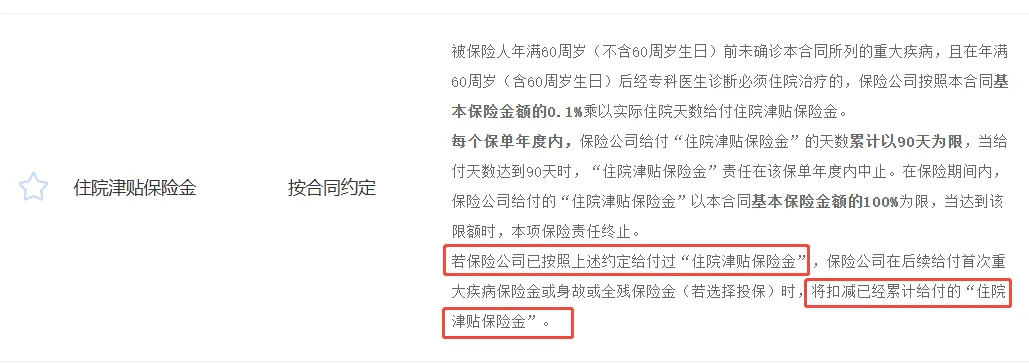

达尔文11号的住院津贴是基础责任,不用额外加钱,只要 60 岁前没得过重疾,60 岁后住院就能每天领 0.1% 保额,每年最多领 90 天,累计最高能领满 100% 保额。

划重点:

门槛超低:住 1 天也赔,不限制疾病类型(肺炎、骨折、慢性病住院全算)。

共享保额:如果后期得重疾,之前领的津贴会从重疾保额里扣(比如已领 10 万,重疾赔 50 万就实付 40 万)。

为啥说它实用?

"一辈子没得重疾,保费不就白交了?"—— 这是很多人拒买重疾险的理由。

但达尔文 11 号的津贴相当于提前把保额 "折现",尤其适合担心老年医疗支出的人。

举个栗子:50 万保额,每年最高领 4.5 万(500 元 ×90 天),二三线城市的普通住院费用基本能覆盖。

除了有住院津贴之外,达尔文11号保障责任能不能打,下面咱们来分析看看:

1、意外重疾赔付,额外惊喜

要是因为意外不幸患上重疾,达尔文11号可不会让你孤立无援。被保险人能额外获得30%基本保额的赔偿!

打个比方,你的基本保额是50万,一旦因意外确诊重疾,就能多拿到15万的赔付,这就像在黑暗中突然亮起的一盏明灯,给你和家人带来实实在在的经济支持。

2、理赔无障碍,轻松获赔

市面上很多同类重疾险产品,重疾理赔后,中轻症赔付不仅要分组,还有90天的间隔期,这可难倒了不少人。

但是达尔文11号就不一样啦!它打破了这些繁琐的限制,只要符合理赔条件,就能顺利拿到赔偿,大大提高了我们获得理赔的机会。

3、豁免功能,保障不断

一旦被保险人确诊重疾、轻症或者中症,后续的保费就不用再交啦!

但是重疾险的保障依然持续有效,即使遭遇疾病的侵袭,也不用担心保障会中断,让我们的生活依然充满希望。

4、重大疾病保费补偿金,别样保障

它提供了一种不用额外花钱,就能享有重疾保障的方式,给大家多了一种选择。

5、特殊时期,赔付升级

无论是在意外期间还是妊娠期间确诊重疾,达尔文11号的赔付金额都会增加。

6、男性配偶妊娠保障,贴心关怀

如果男性被保险人在配偶妊娠期间,且自己年龄在22至50周岁时确诊重疾,能额外获得50%的基本保额。

7、多重赔付,保驾护航

达尔文11号支持第二次重疾、二次癌症以及二次心脏相关疾病责任的叠加赔付,就像给我们的健康加上了一层又一层的"防护网"

8、理赔优化,便捷高效

对于恶性肿瘤严重持续的情况,现在通过影像学检查就能理赔,赔付门槛降低了,理赔变得更加方便快捷。

二、购买注意事项,一定要牢记

前面其实已经提到了,这里再给大家提个醒,达尔文11号的住院津贴保障和保额是共享的。

虽然它降低了60岁之后的理赔条件,但是如果之前领取过住院津贴,后续不幸患上重疾或者身故,赔付时就得从保额里扣除已发放的住院津贴金额。

三、投保入口及保单查询方法

达尔文11号是慧择保险网和复星联合健康保险股份有限公司携手打造的一款重疾险。如果你打算投保,需要通过慧择保险网的官方渠道来操作。

成功投保后,在【达尔文11号】公众号里,点击菜单栏的【人工咨询】,接着再点击【保单查询】,就能轻松查到自己的保单信息啦。

四、达尔文11号适合哪些人?

1、追求全方位保障的人群

如果你希望自己的保障无死角,方方面面都能顾及到,那么达尔文11号绝对是你的不二之选。它能为你提供多种重疾保障、住院津贴,还有第二次重疾保险金等责任护。

2、预算有限的年轻人

很多25至30岁的年轻人,手头资金不太宽裕,但又想给自己一份保障。这时候,达尔文11号就派上用场啦!你可以考虑购买30万保额,保障终身,分30年缴费。

以25岁为例,大概3000元左右的保费就能拥有保障。等以后收入增加了,或者家庭责任加重了,再根据实际情况提高保额。

3、关注癌症风险的人群

要是家族有癌症病史,或者自己特别想强化癌症保障,那就可以考虑附加癌症津贴。这样一来,日后面对癌症风险时,就多了不少赔付机会,让你心里更踏实。

小蜜蜂6号意外险