众民保(中高端)医疗险!无健康告知,特需部也能报!

最近在帮客户筛选医疗险时,发现了一款堪称"行业卷王"的产品——众民保中高端医疗险。

它不仅打破常规免健康告知,还覆盖私立医院特需部,甚至0元起赔!这配置,放在整个医疗险市场都相当炸裂。

今天,我们就来深度剖析这款产品,看看它到底值不值得入手。

产品定位:谁适合买?

众民保(中高端)的定位非常明确——"非标体"人群+中高端医疗需求者。

被其他医疗险拒保过的人(如癌症、心脑血管疾病患者)

想要更好就医体验的中产家庭(特需部/VIP病房需求)

需要全家投保的80/90后(家庭单最高享8折优惠)

如果你符合以上任意一点,这款产品都值得重点关注。

核心优势:它凭什么脱颖而出?

重点来说说核心亮点:

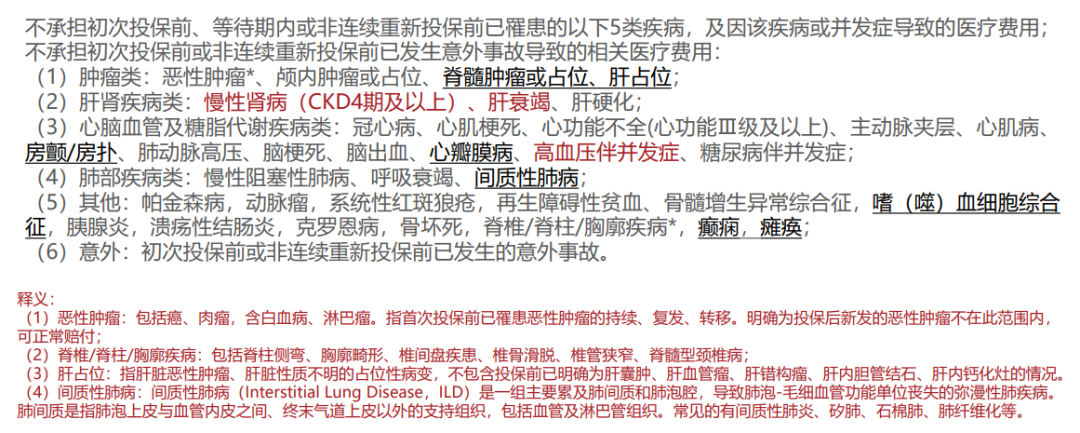

1. 无健康告知,真正"带病投保"友好

市面上99%的医疗险都有严格的健康告知,但众民保(中高端)直接打破这一规则:

癌症、高血压、糖尿病等患者均可投保(仅5类重大既往症除外)

一般既往症可赔(如无并发症的糖尿病)

新发癌症可赔(复发/转移不保)

让很多被传统医疗险"拒之门外"的人,终于有了保障机会。

2. 0免赔,住院花1元也能报

百万医疗险通常有1万免赔额,而众民保(中高端)直接"卷"到0元起赔:

一般医疗:2万以下赔50%,2万以上100%报销

重疾医疗:0免赔,100%报销

这意味着,即使是小额住院费用,也能获得理赔,实用性拉满。

3. 就医体验升级:特需部/私立医院全覆盖

普通百万医疗险只能报销公立医院普通部,而这款产品直接"升舱":

重疾可走特需部/VIP病房(不用人挤人排队)

覆盖部分私立医院(就医选择更灵活)

对于注重就医体验的人来说,这点非常加分。

4. 外购药械不限清单,100%报销

很多医疗险的外购药报销仅限抗癌药,且必须是指定清单内药品。而众民保(中高端)直接"放开限制":

靶向药、特殊疗法、器械等均可报销

不限药品清单(但需提前申请审核)

这一设计,极大降低了患者的用药经济压力。

注意事项:这些细节要看清

虽然产品很"能打",但仍有几点需要注意:

不保项目:先天/遗传性疾病、精神类疾病、基因疗法等

部分责任有限额(如救护车费用等)

外购药需提前申请(未经审核可能无法报销)

那众民保(中高端)适合哪些人?

被其他医疗险拒保的"非标体"人群(如慢性病患者)

想要特需部/VIP病房服务的中高端用户

需要全家保障的80/90后家庭(家庭单优惠力度大)

写在最后

众民保(中高端)的推出,确实给医疗险市场带来了新的选择。它的无健康告知+0免赔+特需部覆盖,几乎满足了"非标体"和中高端用户的核心需求。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览