没得重疾也有机会赔,取消间隔期和轻中分组限制,达尔文11号重疾险,太强了!

买了重疾险,万一没得大病岂不是白花钱?

这是很多人对重疾险的顾虑。

但今天安利的这款重疾险达尔文11号,直接打破行业规则:没得重疾也能赔,还首创取消间隔期和轻中症分组限制,价格还比同行便宜!

到底有多强?三句话总结:

住院就能赔:60岁前没得重疾,60岁后住院每天领钱

赔付限制少:重疾赔完,轻/中症继续保,无分组无等待期

价格便宜:比热销竞品费率方面要便宜大约3-4%

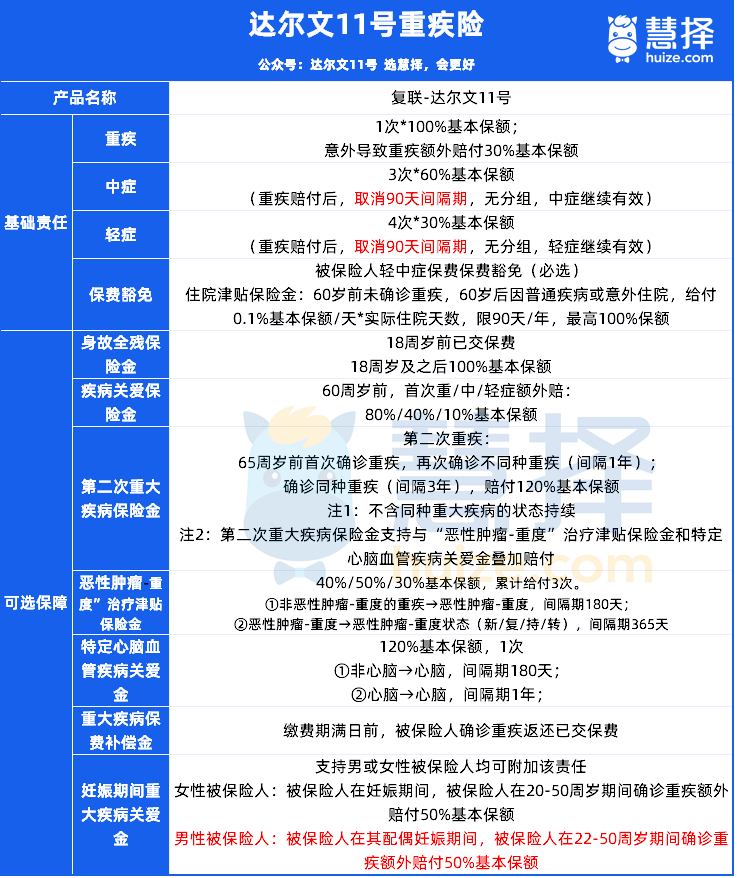

一、达尔文11号,没得重疾也能赔

传统重疾险必须确诊合同约定的疾病才能赔,但达尔文11号新增"住院津贴保险金":

60岁前没得重疾,60岁后住院就能领钱,每天赔0.1%保额,每年最多90天,累计最高赔100%保额。

住院无门槛:感冒发烧、骨折手术、慢性病住院都算,住1天也能赔!

为什么实用?

根据数据,我国老年人平均住院9.2天。比如:

高血压住院监测:住3天能赔1500元,以50万保额测算

骨折康复治疗:住15天能赔7500元

相当于送了一份"养老住院金",再也不用担心"没得大病白花钱

二、行业首创!

取消间隔期+轻中症分组限制

别的重疾险,重疾赔完轻/中症就不保了,或者要等90天、分组限制。但达尔文11号直接取消这些门槛:

重疾赔后:所有轻症、中症继续保障,无需等待期

疾病关联不限制:比如心梗赔完,后续轻度心梗还能再赔

举个例子:

老王买了50万保额,确诊"严重脑中风"赔了50万,后续又查出"轻度脑中风":

其他产品:同组轻症不赔,达尔文11号能再赔!

另外,达尔文11号的价格卷疯同行,达尔文11号基础责任比竞品便宜3%。

帮大家算一下总账:30岁男买50万保额,30年缴费累计省5250元,相当于少交一年保费!

三、达尔文11号,创新责任大用处

意外导致重疾多赔30%,基础责任自带,以50万保额为例,比如车祸导致严重烧伤,直接赔65万。

孕期夫妻双保障,女性孕期确诊重疾额外赔50%,男性在配偶孕期确诊也能赔!

成本极低:加10元(男)/6元(女),保额多10万!

"免单"福利:附加保费补偿金,缴费期内确诊重疾,返还已交保费,保障继续有效!

达尔文11号这么能打,适合谁买呢?

担心"赔不到":住院津贴+无分组限制,赔付概率翻倍

预算有限:基础责任价格行业最低

家庭支柱:意外/孕期额外赔付,关键时刻加码保障

注重条款:恶性肿瘤持续状态明确支持影像学检查,理赔更宽松

最后划重点:达尔文11号的核心就俩字——"赔得到"!不管是否得重疾,住院能赔;

重疾赔完,轻中症继续保;价格还更便宜。这种产品属于"且买且珍惜"型,毕竟监管已发文,未来重疾险可能涨价15%-30%,早买早锁定福利!

如果还有其他疑问,或者想了解具体的保险问题,预约>>>保险咨询顾问,为你1v1咨询~

达尔文12号重疾险