众民保中高端医疗险的坑,有2个,买前一定要注意!

没有健康告知、得了癌症都能投,还承担一般既往症。

众安众民保中高端,亮点很多,责任很卷,保费还不贵,简直是医疗险市场的“神仙产品”。

但不要忘了,它定位的是非标体。

所以,有适合人群,也有不适合人群。

购买前,建议花几分钟看完。

众民保中高端,好在哪?

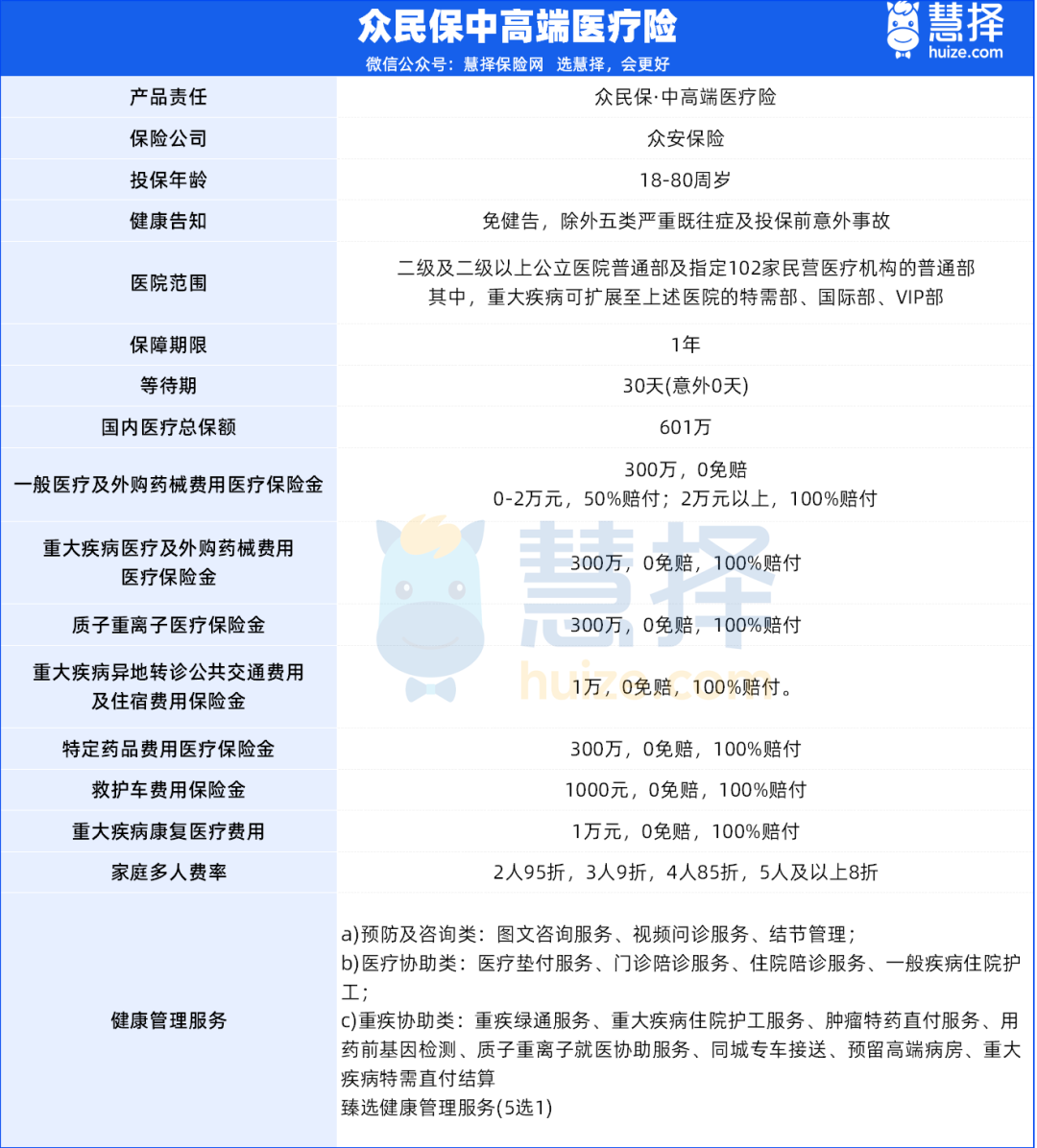

基础责任先放在这了:

1、免健告,一般既往症也能赔

投保门槛超宽松,这是众民保备受关注的原因之一。

传统医疗险动不动就拒保“结节、三高”,但众民保直接免健康告知、不限职业、最高80岁可投。

哪怕是癌症术后、高危职业也能买上。

更重要的是,一般既往症也能赔。比如投保前有肺结节、甲状腺结节,大多医疗险都要除外,但众民保照样报销。

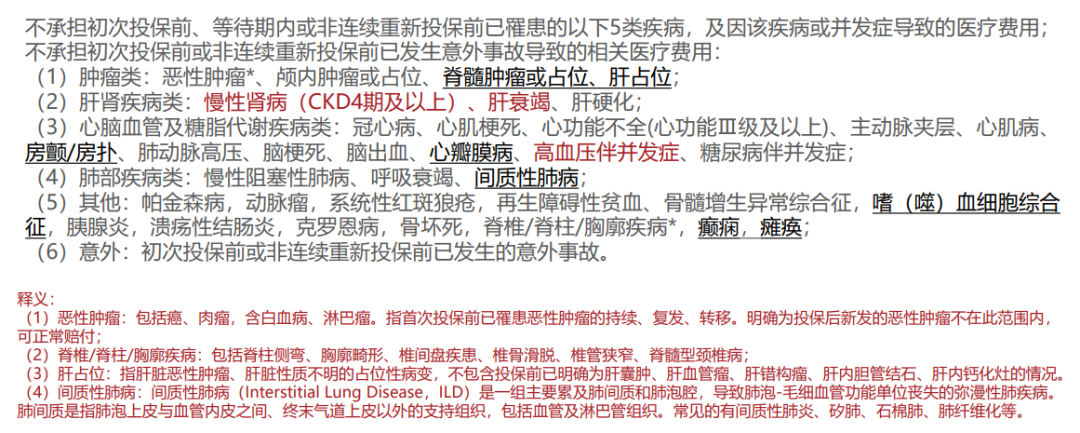

但要注意,有5类重大疾病的既往症是不赔的。

2、0免赔,花1块钱也能报销

普通医疗险都有1万免赔额,众民保直接取消免赔门槛。

小病住院(一般医疗):2万以内报50%,超2万100%全报。

大病住院(重疾医疗):花多少报多少,100%全兜底。

像现在常见的病毒感染、肺炎,住院社保报销后自费个六七千。

一般的百万医疗报不了,但众民保就能报一半,大大降低了理赔门槛。

3、重疾可以去国际部

这款产品之所以能叫“中高端”,就是因为这个。

当确诊癌症/心梗等重疾时,可扩展至特需部、VIP部、国际部,而且还是0免赔,100%报销。

和正儿八经的中高端医疗相比,众民保的“特需”属于阉割版本,只有合同规定的重疾才能报。

但小病普通部,大病看特需,对于大多数人来说,众民保中高端也够用了。

4、除了特药清单,还带外购药器械

院外特药保障153种+3种CAR-T药品,都是0免赔,100%报销,300万保额。

而且搭配1万的恶性肿瘤基因检测费用。

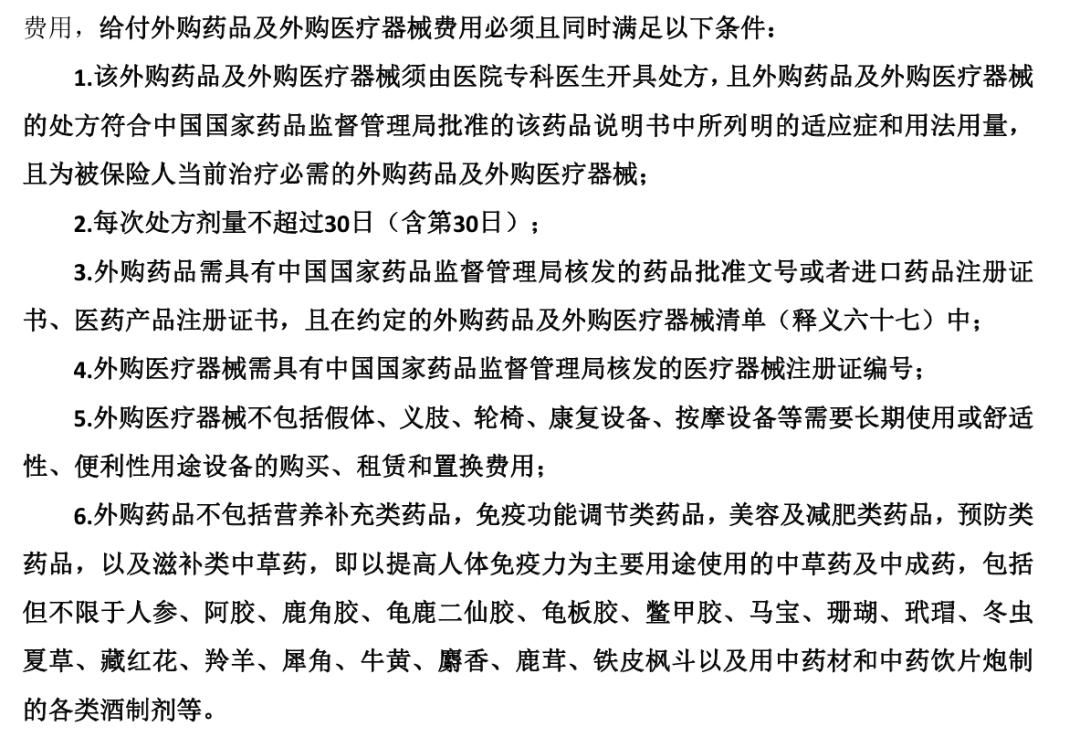

更厉害的是,众民保中高端医疗险放开了外购药品和器械的限制,不限清单,凭医生开具的处方,符合适应症,就可以赔:

5、价格便宜,全家买更省钱

对比动辄几千的高端医疗险,众民保中高端可以说是“平替版”。

40岁以前,首年保费都在一千以内。

虽然比百万医疗险要贵一些,但年轻时保费便宜,贵也贵不了几百块。

更何况,众民保中高端还是0免赔,一般既往症也能赔,重疾还能去特需。

60岁以上,众民保中高端的费率就很有优势了。

70岁买也才4706元/年,比蓝医保(好医好药版)还便宜900多块钱一年。

更不用说跟其他中高端医疗险比了,众民保能直接便宜几千块钱。

如果是家庭一起投保,还有费率优惠,2人95折,3人9折,4人85折,5人以上最低8折。

众民保中高端,有缺点吗?

只说产品亮点,不说缺点的,都是在“耍流氓”。

因为没有100分完美的产品,众民保中高端医疗险也有3大注意事项。

1、不保证续保

众民保中高端是一年期医疗险,不保证续保。

万一后面产品停售,已经确诊重大疾病,或者身体状况差的人,就很难再获得保障了。

而且,众民保中高端又是无健康告知,0免赔的设计,很难说产品能持续多少年。

不过话又说回来,众安在业内“稳定续保”的口碑还是很响亮的。

如果实在担心续保问题,可以再考虑下保证续保20年的长期医疗险。

2、重大疾病理赔有bug

重疾能去特需部/国际部治疗,这是众民保中高端的一大优势。

但是要注意,重大疾病一定要【确诊】后,去特需部/VIP才能报销。

举个例子,像癌症一般都需要做病理来确诊,如果还没确诊就去特需看病了,那病理之前的费用都不能报销。

还有一点,重疾还有些疾病是需要持续一定时间。比如脑中风后遗症要持续180天才能被认定为重疾。

那么从确诊到180天这期间,算不上重疾,去看特需就报不了。

所以建议大家,不论是不是重大疾病,都先去普通部,等后续确认了再转去特需国际部。

3、外购药报销有要求

众民保中高端的外购药责任,分为两部分: 特药清单+院外特药。

外购药报销【必须同时满足】下面的条件:

①需要二级以上医院的医生开具的处方单。

②在医保定点药店购药,且所购药品需满足药品适应症,已在中国大陆境内上市。

③所需药品如果在特药清单里,一定要走特药清单,走外购药流程不予报销。

④如果以有社保身份投保,且所需的外购药品在医保内,要经过医保报销后才能100%报销。不经过医保,报销比例是60%。

老实说,虽然众民保中高端有缺点,但瑕不掩瑜。

上面提到的这几点,大家在住院、用药时注意点,别影响报销就好了。

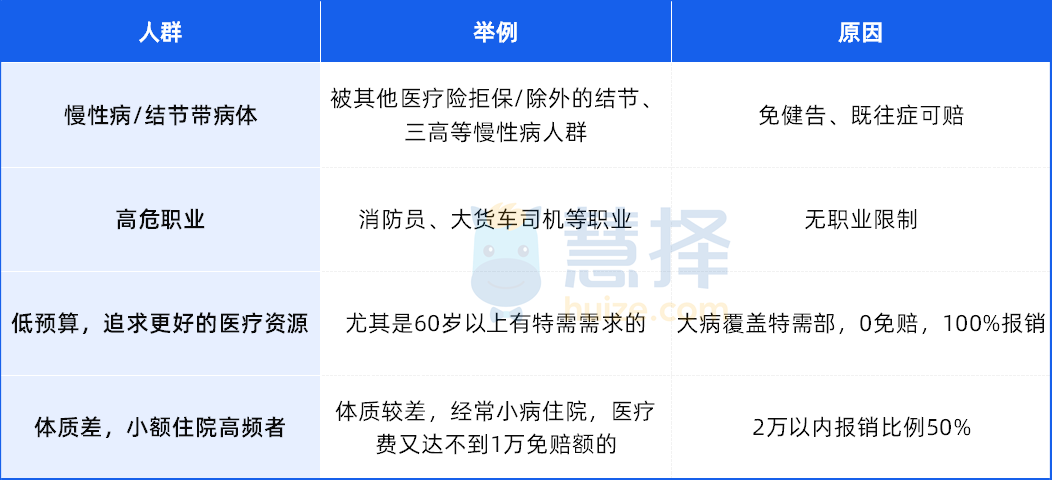

众民保中高端,适合哪些人?

众民保中高端几乎人人都能买,但并不是人人都适合。

像身体健康人群,我更建议选择其他保证续保20年的长期医疗险,稳定性更好。

但这4类人群,适合选众民保中高端医疗险:

总结一下:

一、体况复杂,职业高危其他医疗险买不了的。应该没有比众安中高端更好的选择了,可以无脑冲。

二、体况多,已有医疗险除外多的。比方说因为肺结节、乳腺结节,多个部位被除外的。预算合适,可以打个补丁,尤其是高龄父母。

不过,还有两类人,是不建议选众民保中高端:

一、如果你的体况相对简单,但冲着既往症出发,想当作中端医疗平替的,建议再斟酌。

因为,众民保中高端,无健康告知,无论在责任、还是稳定性上,还是没办法跟「标准」中端医疗比。

想选中端医疗的,不建议直接当平替。可以去找一些核保更友好的产品。

还有一类人不建议买:就是短期薅羊毛。

因为这款产品,可以逆选择。

比方说肺结节形状不好,被医生建议手术。可以先投保,过了30天等待期再去住院;一样可以正常赔付。

但是如果赔付后,就不续保了。会记入众安的风控系统,未来投保会被拦截。

写在最后:

最后,想跟大家再聊下众安这家保司。

如果只提两个标签,一定是:

「专注非标体」+「保险+科技」。

我们是慢性病大国,14亿基数下,非标体市场非常庞大。

作为最早进入非标体市场的公司,必须得有两把刷子:

基于「非标体大数据」经验积累的「精细化风控」管理。

一方面,运用大数据和人工智能技术,精准评估风险、优化定价和提高理赔效率;

另一方面,实时监控客户健康、行为数据以及理赔历史,又可以有效识别潜在高风险客户,减少道德风险和逆选择。

所以光众民保系列,就已经积累了50万客户。

这次推出匹配drg环境的中端医疗,又满足了另一批客户的刚需。

所以,这样的保司做出来的医疗险,即便不保证续保,在理赔和之后的续保上,也是有很强的稳定性。

另外,众安针对一系列的产品,大胆出了保费优惠计划:

——升级了家庭保单折扣,不同系列产品也可以计入人数统计。

比如说,之前的【尊享系列】和【众民保系列】是分开计算家庭保费折扣:

2人95折、3人9折、4人85折、5人及以上8折。

但现在,同一投保人,不同被保人买尊享系列和众民保系列,都可以按照被保人人数计算保费折扣啦~

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览