01

看健康告知。

意外险主要保障意外导致的身故、伤残和医疗费用。

但现在很多意外险,会额外保障猝死,大多数猝死是由身体内部的潜在疾病引发,不属于意外。

所以保猝死的意外险,设置了健康告知环节。

会询问是否患有某些严重疾病,比如恶性肿瘤、心脏病、脑卒中等。

这是小蜜蜂5号健康告知:

如果隐瞒健康状况投保,在理赔时可能会面临纠纷,甚至被拒赔。

所以买意外险前,一定要仔细阅读健康告知条款,如实告知自己的健康状况。

02

看投保区域。

意外险的投保区域限制,也是容易被忽视的一点。

比如一些地区和医院,因出现过大规模骗保,被加入了黑名单。

现在主流的意外险,大多都不支持这些地区投保:

还有一些地区自然灾害发生频发,或者社会治安不好,保险公司为了控制风险,也可能会对投保区域进行限制。

今天刚接到通知,小蜜蜂5号月底要下线调整。

有3处变动,对我们很不利:

①30岁以上投保,会涨价。

②41岁-50岁的猝死保障,保额减半。

③至尊版新增很多区域,不支持投保。

想投保小蜜蜂5号的朋友,抓紧安排。

03

看可报销的医院。

意外发生后,及时就医是关键,所以可报销的医院范围很关键。

一般来说,意外险支持报销的医院是二级及以上公立医院普通部。

目前很多意外险,排除了一些有不良记录的医院。

比如小蜜蜂5号保障的医院范围是二级及以上公立医院普通部,但在下图列出的这些医院治疗,不赔。

所以选择意外险时,要看清楚可报销的医院范围,确保自己常去的医院或者周边符合要求的医院,在可报销的范围内。

以免去错医院,无法理赔。

04

看职业要求。

不同职业面临的意外风险差异很大,保险公司会根据职业的风险等级将职业分为不同的类别。

通常从1类到6类,数字越大,风险越高。

一般来说,1-3类职业属于低风险职业,比如办公室职员、教师等,可选择的产品也比较多,保费也相对较低。

比如小蜜蜂5号(典藏版),支持1-3类职业投保。

一年只要156块钱,意外身故或伤残,最高能赔50万。

4-6类职业属于中高风险职业,比如警察、消防员、建筑工人等。

不仅可选择的意外险产品少,保费也更贵。

目前4-6类职业,可以考虑投保小蜜蜂(无畏版)。

它支持1-6类职业投保,而采用的是职业分类定价,1-4类职业一个价格档,5-6类一个价格档。

大部分高风险职业可投保的意外险,是不保猝死的。

免责条款是保险合同中非常重要的一部分,它规定了保险公司哪些情况是不保的。

意外险的免责条款,通常包括故意行为、违法犯罪、酒驾、吸毒、战争、核辐射等。

这里要敲一个小黑板:

意外险的赔付,需要满足4个条件:外来的、突发的、非本意和非疾病。

所以在意外险的免责条款中,可以看到不保因病导致的意外,比如猝死、食物中毒。

如果一款意外险保猝死的话,会有单独的条款说明都有哪些保障。

除了免责条款,有些意外险产品还会有特别约定。

特别约定是对保险合同内容的补充或修改,可能会对某些特定情况下的理赔做出额外规定。

比如有些意外险会约定对于某些高风险运动(如攀岩、潜水等)导致的意外,不予赔付。

所以在买意外险前,一定要仔细阅读免责条款和特别约定。

06

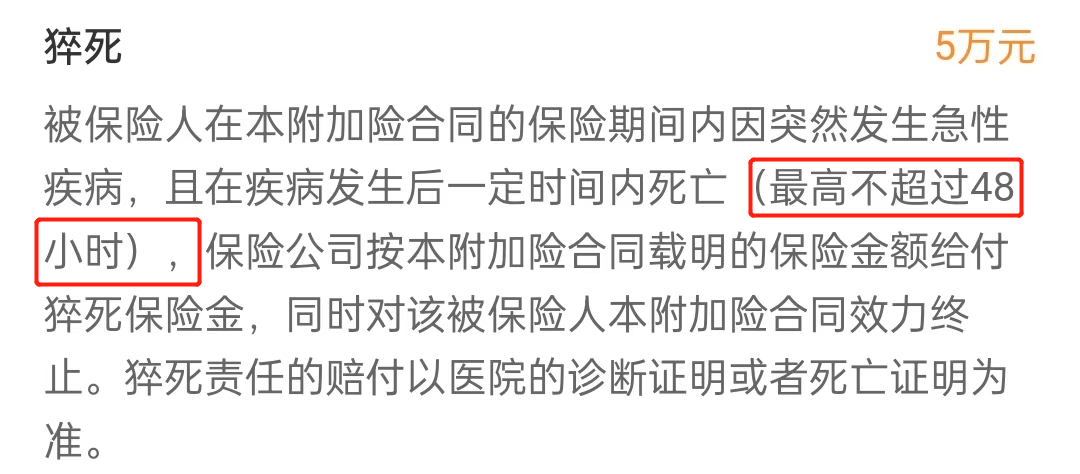

看猝死对时间的要求。

近年来,猝死事件频发,很多人希望意外险能够保障猝死风险。

虽然猝死看似是意外,但实际上大多数猝死是由身体内部的潜在疾病引发的,不属于意外险的保障范围。

不过,现在很多意外险产品为了满足市场需求,增加了猝死保障责任。

但需要注意的是,不同产品对于猝死时间的要求限制不同。

有的产品规定,发病后6小时内的死亡,才算猝死。

也有的规定24小时或48小时。

时间限制越短,理赔的难度就越大。

如果意外险保猝死,要重点关注猝死对时间的限制,选择时间限制相对宽松的产品。

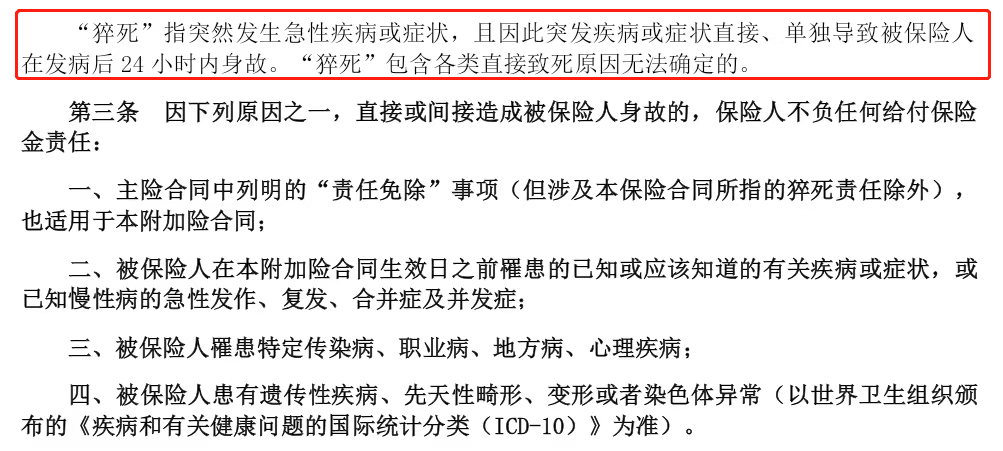

比如小蜜蜂5号,保的是24小时内的猝死:

保的是48小时内的猝死:小蜜蜂(无畏版)

07

意外险看似简单,但在挑选时有很多需要注意的地方。

大家在挑选意外险时都得多留个心眼,选对产品。