大护甲6号意外险投保攻略,买前要注意这1个缺点!

在意外险产品中,大护甲6号堪称创新标杆,作为行业里程碑式产品,它有两大特点:

投保门槛低:没有健康告知、职业和投保地区要求

性价比高:最低人均 64 块起可以保一家9口人

这款2025年热销的意外险,不仅刷新了价格底线,更提升了保障力度,真正实现"高保障低门槛"。

最近收到咨询:这款网红保险去哪买?适合哪些人?有什么需要注意的?

今天小马老师带大家一起测评这款产品。

大护甲6号意外险投保方式

这款太平洋财险开发的意外险,可以在哪里投保?

大护甲6号意外险投保前注意这3点

市场上确实没有十全十美的保险产品,大护甲6号意外险虽有多项保障,但投保前这3个细节需要特别注意:

1.有免赔额

虽然大护甲6号意外医疗的保障很好,不限社保内外,100%报销。

不过,大护甲6号的经典版(30万保额)有100元免赔额。

也就是说,大护甲6号只赔付意外受伤后,就医医疗费超过100元的部分,这100块需要自掏腰包。

2.限制投保地区

由于保司的风险控制,大护甲6号对投保区域做了限制:

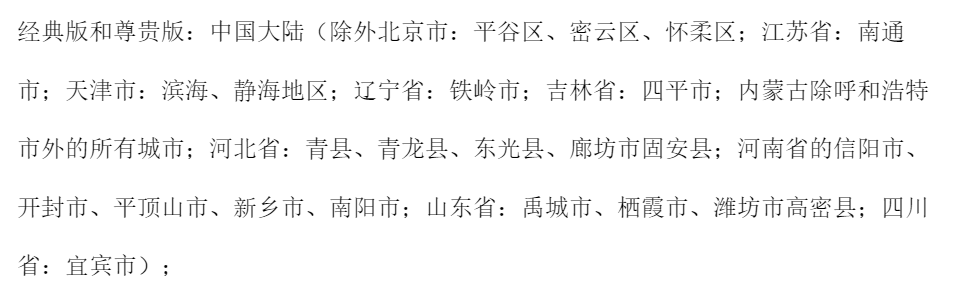

以下地区买不了大护甲6号经典版和尊贵版:

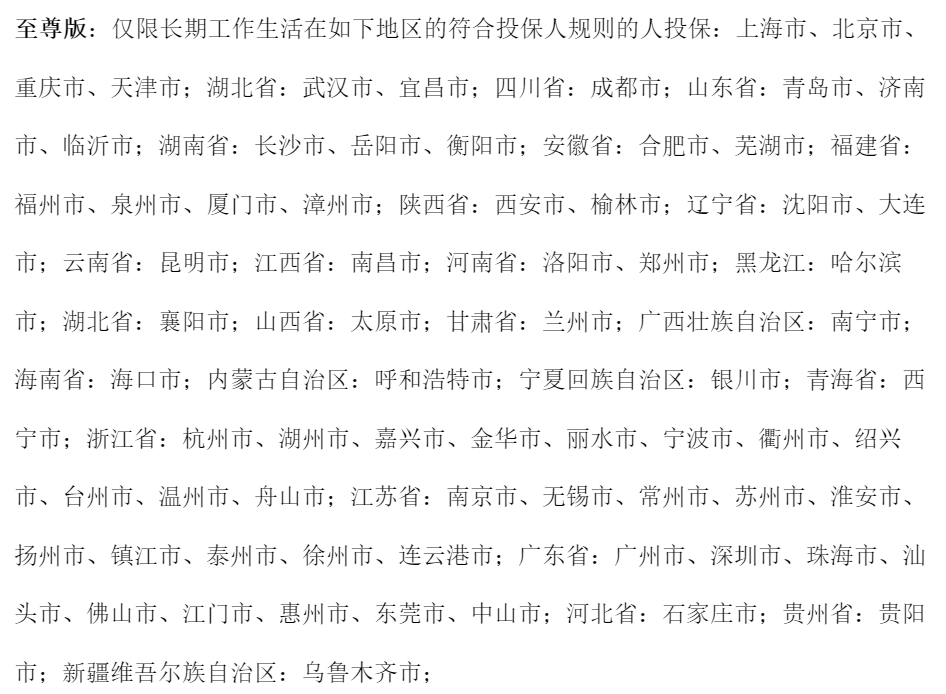

而大护甲6号至尊版,仅限长期工作生活在如下地区的符合投保人规则的人投保:

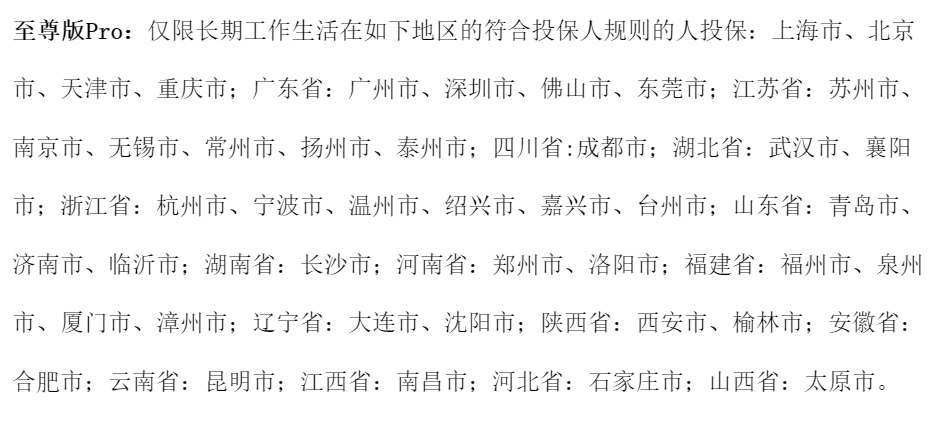

最高保额150万版本的大护甲6号至尊版pro,可投保地区范围就更小了:

所以,买前一定要看清楚,自己的常住地到底能不能买。

3.超过55岁买不了

大护甲6号30万版本可投保年龄:18-55周岁

大护甲6号50-150万保额可投保年龄:18-50周岁

也就是说,超过55岁,就没法买大护甲6号。

不过,可以看看孝心安3号老人意外险,专为高龄人群设计的意外险产品。

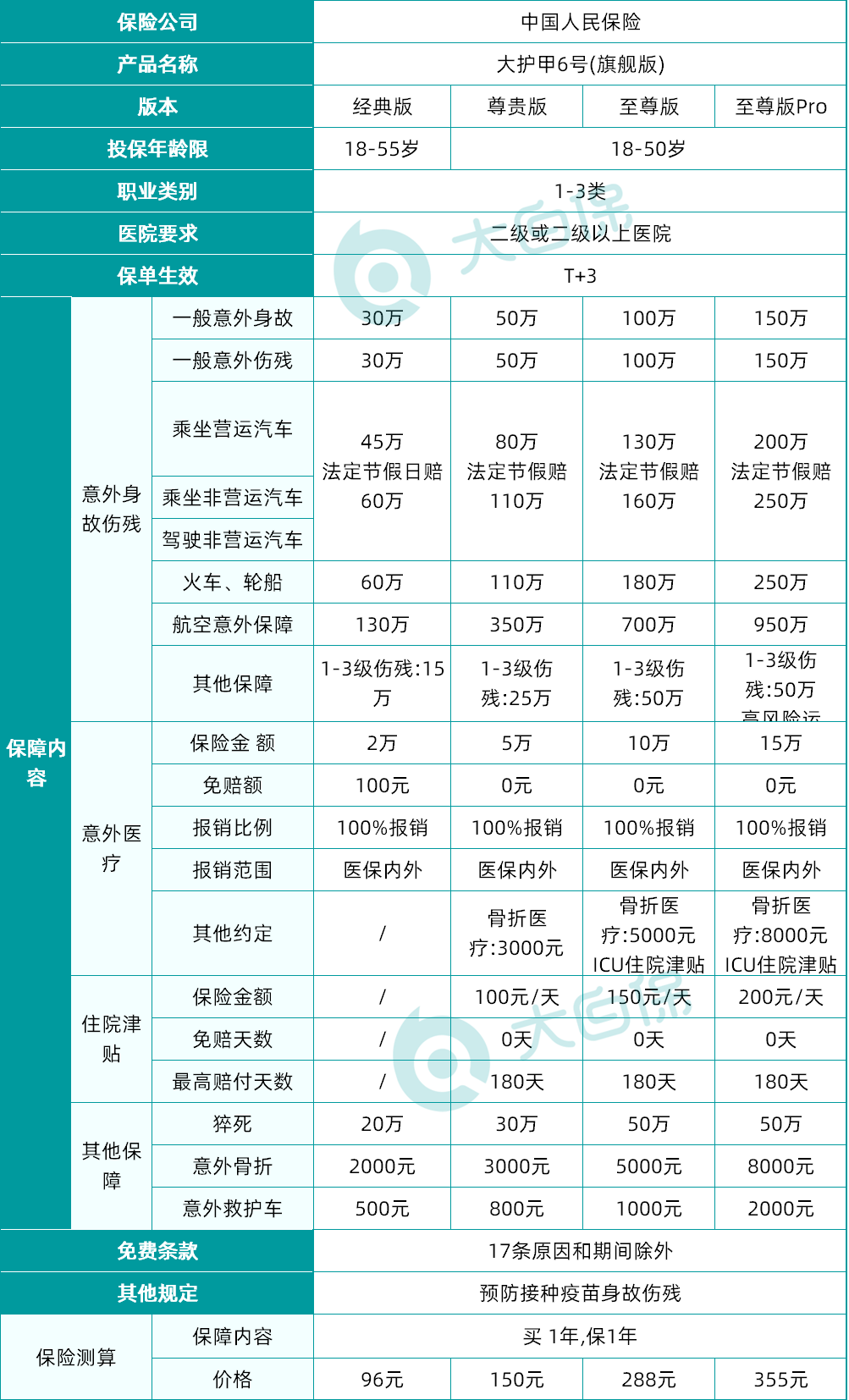

大护甲6号意外险测评

说完投保需要注意的点之后,那大护甲6号的有哪些优势?我们一起来看看它的突出优势:

①身故伤残保障好

一共4个版本,最高保额高达150万。

此外,还有各种特定场景的额外赔付,包括汽车、火车、轮船、航空。

至尊版Pro对高风险运动还有30万的保障。

②意外医疗额度高,且报销条件好

4个版本的保额分别为2万/5万/10万/15万,都够用。

意外医疗报销不限社保范围,经社保结算 100% 报销,仅经典版有 100 元免赔,其他 3 个版本都是 0 免赔。

而且大护甲6号(旗舰版)的就诊医院不仅覆盖公立医院,还扩展私立医院,只要满足:二级(含)及以上医院。

其他大部分意外险只覆盖了二级及以上公立医院。

大护甲6号针对意外骨折保障也很全面,除了特定的保额赔付,尊享版、至尊版、至尊版Pro还能报销骨折后发生的医疗费用。

至尊版和至尊版Pro还有意外ICU住院津贴,一天给600块,单次累计30天,最高180天。

③住院津贴高

这个津贴,除了经典版外都有,没有免赔天数,单次累计30天,最高180天。

至尊版150元一天,跟意外ICU津贴不叠加,至尊版Pro 200元一天。

④猝死保障理赔宽松

大护甲6号旗舰版的猝死保障,理赔条件比较宽松。

发病3天内身故,也是符合理赔条件的。

一般的规定是发病之内24小时身故,才算猝死。

⑤价格很有优势

最便宜的版本才96元,意外医疗就有2万,且不限制社保范围。

那大护甲6号意外险适合哪些人群购买呢?

看重综合的性价比人,最低价格才96元;

经常外出旅行或办公的商务人士,各类交通意外有额外赔;

希望意外医疗额度高,且不限社保范围;

看重意外住院津贴,希望可以直接领钱。

这款产品更适合带着自己的爸妈或子女一起买,几百块钱就能保上,还能把配偶的父母也保上。

但作为家庭的经济支柱,不能完全依赖这款产品,建议自己再花一两百,额外买一份意外险,这样保障更全面。当然,如果想要给父母或子女更充足的意外保障,也可以给他们单独买一份意外险。

暖宝保3号少儿门急诊保险