复星联合-达尔文11号重疾险,10个优缺点测评,不得重疾也能赔!

今天要给大家测评保险市场上被问的最多的产品——达尔文11号重疾险。

达尔文11号这次可是带着满满的诚意来的,总结起来有三大突出优势。

堪称市面上价格最为实惠的成人单次重疾险。

就算没有患上重疾,也有机会从保险公司拿到赔付。

率先取消了轻中症分组以及90天的间隔期限制。

很多朋友会问,除了这些突破之外,在哪里能买?投保前需要注意哪些优缺点?今天就一起来看看。

达尔文11号在哪买?

达尔文11号是复星联合健康保险股份有限公司和慧择保险网一起定制的重疾险产品。

要投保的话,在慧择保险网就能找到入口哦。

最后理赔是由复星联合健康保险股份有限公司负责,慧择保险网也会帮忙协助理赔。

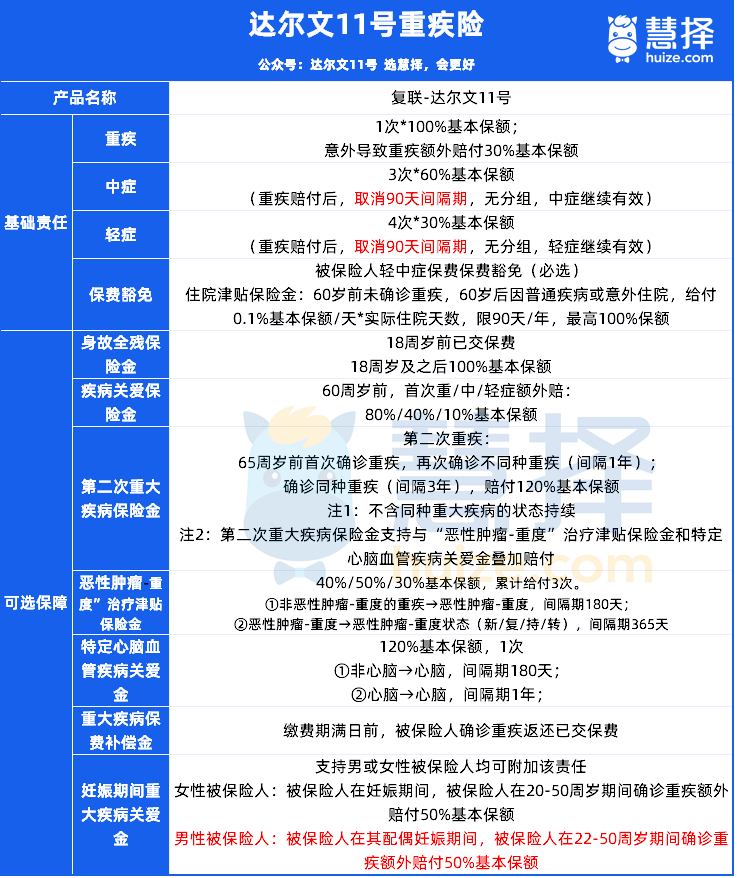

投保达尔文11号,有这些优点!

达尔文11号的投保门槛不算高,出生满28天到55周岁的朋友都有机会投保。

它设有180天的等待期,这也是保险行业常见的规定。缴费方式也很灵活,有趸交,就是一次性把钱交清,还有5年、10年、15年、20年、30年交等多种选择。

那投保达尔文11号比其他保险好在哪?相比市场上在售的重疾险,它有4项显著优势。

1、有豁免责任

被保险人确诊重疾、轻症或者中症,后续的保费就不用再缴纳了,但保障依然继续有效。这就好比给咱们的经济负担减轻了不少,就算生病了,也不用担心保费交不上,保障还能继续有。

2、理赔更宽松

市面上好多重疾险,一旦赔付了重疾,后续中轻症赔付就麻烦了。它们把中轻症分了组,而且还规定得有90天的间隔期。但达尔文11号可不一样,取消了重疾理赔后中轻症的分组限制,也不要那90天的间隔期。大大提高了获得理赔的机会。

3、没得重疾也能赔

达尔文11号还自带住院津贴福利,这可太实用了。只要被保险人在60岁之前没患过重疾,那等60岁之后,不管是得了大病、小病,还是不小心遭遇意外要住院,都能拿到赔付。而且这个住院津贴不用咱们额外掏钱买,相当于白送的保障。

4、意外导致重疾赔得更多

要是因为意外导致患上重疾,赔付就更给力了。被保险人除了能拿到原本的基本保额,还能额外获得30%基本保额的赔付。

达尔文11号不仅在核心保障方面表现出色,它的可选责任也是亮点满满。延续达尔文10号超越版基础上,又新增其他突破。

像多重赔付支持:支持第二次重疾、二次癌症及二次心脏相关疾病责任的叠加赔付,为被保险人提供更全面、更强大的保障。

同时,对于恶性肿瘤重度持续存在的情况,支持通过影像学检查进行理赔,进一步降低了赔付门槛,让理赔变得更加便捷。

投保前,这一点要牢记!

总体而言,在打算投保达尔文11号重疾险之前,有个关键要点得清楚。

达尔文11号的住院津贴,从某种程度上降低了60岁之后的理赔门槛。

只要60岁前没患过重疾,60岁后不管大病小病、意外住院,都能拿到赔付。

不过,这里面有个需要特别关注的地方。一旦领取了住院津贴,之后要是不幸患上重疾,或者遭遇身故情形,在计算赔付金额时,得把之前已经拿到的住院津贴扣掉。

> 举个例子,假设之前住院得到了10万元的住院津贴,后来不幸患上重疾,原本按合同重疾能赔50万,这个时候实际到手的赔付就只有40万了。

这点其实也在可接受范围,毕竟咱们买重疾险,谁都不盼着生病,但真到了需要用钱的时候,能从保险公司拿到赔偿,那也是实实在在的保障。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览