信泰超级玛丽4号怎么样?优缺点分析

信泰超级玛丽 4 号作为超级玛丽 3 号 MAX 的继承者,以其全面的保障和高赔付额度,在重疾险市场上备受关注。下面,我们将从投保规则、保障内容、优缺点分析等方面,详细解读这款产品。

信泰超级玛丽 4 号投保规则

投保年龄:出生满 28 天 - 55 周岁

保险期间:保障至 70 岁、终身

交费期间:趸交,5 年 / 10 年 / 15 年 / 20 年 / 30 年交

职业范围:1-4 类

等待期:90 天

信泰超级玛丽 4 号保障内容

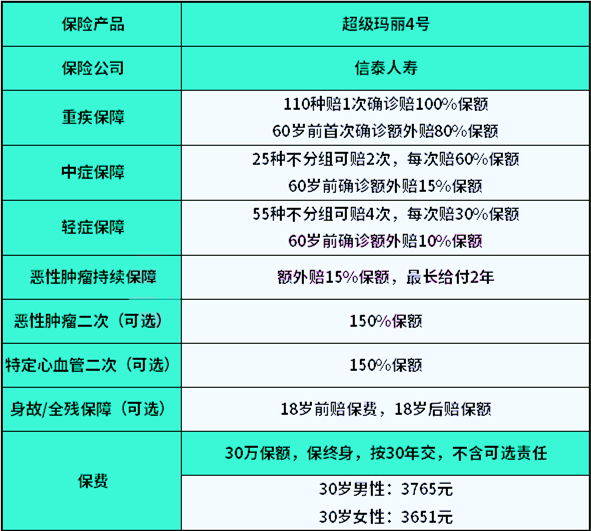

重疾保障:

60 岁前首次确诊重疾,额外获得 80% 保额。

可附加恶性肿瘤 - 重度二次赔付和特定心脑血管疾病二次赔付。

轻症、中症赔付:

60 周岁前确诊,轻症最高赔 40% 保额,中症最高赔 75% 保额。

身故责任:

身故责任可自由选择附加,投保灵活。

癌症持续保险金:

确诊癌症 1 年后,每年可获得 15% 保额,可领取两年。

交费期间:

交费期间长,最长可选择按 30 年交,降低缴费压力。

信泰超级玛丽 4 号优缺点分析

优点:

高赔付额度:60 岁前重疾额外赔付 80%,轻症、中症也有额外赔付。

灵活投保:身故责任可自由选择,无捆绑。

癌症持续保险金:确诊癌症后持续治疗可获得额外赔付。

长交费期间:降低缴费压力。

不足:

轻症隐形分组:存在多种疾病只赔一次的情况,但这是行业普遍现象。

信泰超级玛丽 4 号值得购买吗?

信泰超级玛丽 4 号作为超级玛丽 3 号 MAX 的升级版,在保障内容上做了一些调整和优化,如新增恶性肿瘤持续保险金,轻症赔付比例调整等。延续了老版本的优势,同时在 60 岁前的赔付额度高,轻症、中症、重疾均有额外赔付保障。

这款产品的亮点在于高赔付额度、灵活投保以及附加的恶性肿瘤和特定心血管疾病二次赔付。对于追求高性价比和全面保障的消费者来说,信泰超级玛丽 4 号是一个不错的选择。

在选择时,建议结合个人的实际需求和预算,仔细比较不同产品的保障内容和价格,选择最适合自己的产品。同时,也要考虑个人的职业类别和健康状况,确保所选产品符合自己的需求。在购买前,建议详细了解产品条款,并咨询专业人士,以确保选择的重疾险产品能够满足自己的需求。

如果您对这个感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

暖宝保3号少儿门急诊保险