复星联合有为1号重大疾病保险一年多少钱?值得买吗?

复星联合有为 1 号重疾险以其灵活的保障选项和对特定疾病如癌症的额外关注引起了市场的兴趣。下面,我们来详细了解这款产品的保障特点、费率情况以及是否值得购买。

保障特点

投保年龄限制:出生后满 30 天至 45 周岁,覆盖年龄范围相对较窄。

职业类别广泛:1-6 类职业均可投保,覆盖多种职业风险。

保障期限灵活:可保至 70 岁或终身,最长 30 年缴费期。

等待期较长:180 天,相对较长。

重疾保障:110 种重疾,赔付 100% 保额。

恶性肿瘤 - 重度额外赔付:第 20 个保单周年日前确诊,额外赔付 50% 保额,总计 150%。

恶性肿瘤 - 重度二次赔付:提供额外癌症风险保障。

中症和轻症保障:作为可选责任,25 种中症赔付 50%,51 种轻症赔付 30%。

可选责任丰富:包括身故 / 全残保障和投保人豁免权。

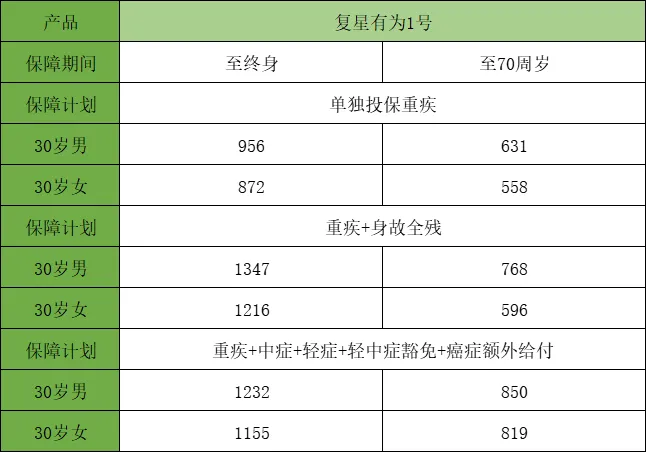

费率情况

费率偏低:与同类产品相比,复星有为 1 号的费率较为偏低,但具体价格需等产品正式上线后测算。

是否值得购买

复星联合有为 1 号重疾险以其灵活的可选责任、对癌症的额外保障和相对便宜的保费,在重疾险市场中具有一定的竞争力。以下是几点考虑因素:

灵活的保障选择:中症和轻症作为可选责任,满足不同预算和保障需求。

癌症额外赔付:提供额外的癌症风险保障,增加赔付比例。

广泛的职业覆盖:适合更多职业人群,包括高危职业。

费率合理:根据不同的保障选项,费率有所差异,但整体性价比较高。

总结

综合来看,复星联合有为 1 号重疾险适合预算有限且追求高性价比的消费者。其灵活的保障选择、额外的癌症风险保障以及广泛的职业覆盖,使其成为一个值得考虑的重疾险产品。消费者在选择时,应结合自身的保障需求、预算和健康状况,综合考虑是否购买有为 1 号重疾险。

如果您对这个感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

达尔文12号重疾险