达尔文11号重疾险值得买吗?注意这9个亮点和1个缺点!附官方投保入口!

达尔文 11 号在过年前就上线了,此次升级带来了 3 项显著优势 :

性价比超高,在行业内处于领先地位,是目前市面上最便宜的成人单次重疾险。

理赔条件更为宽松,即便未罹患重疾,也有机会获得赔付。

作为行业内的首款产品,取消了轻中症分组以及 90 天的间隔期限制。

成功刷新了 2025 年单次重疾险的价格,价格更便宜,但赔付力度更大。

最近有朋友在后台咨询:达尔文 11 号的值得买吗?投保渠道是哪?在保险公司官网上未找到投保链接。

今日,咱们就来说说一下达尔文 11 号在哪买?买的时候注意什么?

达尔文 11 号投保渠道

达尔文 11 号是由慧择保险网和复星联合健康保险股份有限公司联合打造的 “联名款” 重疾险产品。

想要投保这款产品,可以通过慧择保险网的官方渠道进行操作。

但最终理赔还是复星联合健康保险股份有限公司负责,慧择提供理赔协助服务,给大家提供全方位售后保障服务。

达尔文 11 号亮点

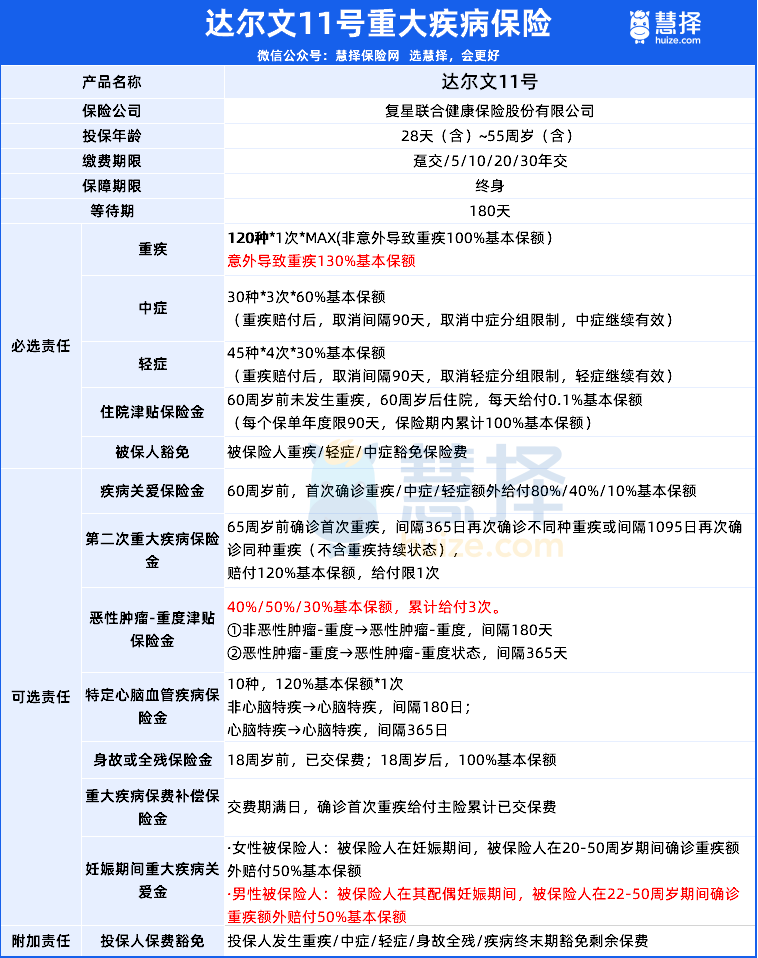

1、达尔文11号,包含哪些基础保障?

达尔文 11 号出生满28天-55周岁的朋友都能投保,等待期180天,交费期分趸交/5/10/15/20/30 年交。

它的基础保障是这样的:

重疾保障 :涵盖 120 种重大疾病,可赔付 1 次。非意外导致重疾赔付 100% 基本保额,意外导致重疾赔付 130% 基本保额。

中症保障 :包含 30 种中症,最高赔付 3 次,每次赔付 60% 基础保额。若选 50 万保额,每次中症可赔 30 万。

轻症保障 :覆盖 45 种轻症,最高赔付 4 次,每次赔付 30% 基础保额。选 50 万保额时,每次轻症可赔 15 万。

住院津贴 :60 周岁前未发生重疾,60 周岁后住院,每天给付 0.1% 基本保额,每个保单年度限 90 天,保险期内累计 100% 基本保额。

这么分析的话,达尔文 11 号的核心保障有 4 项显著优势 :

意外重疾额外赔 :若重疾由意外引发,能额外获赔 30% 基本保额,这使得赔付条件更为优越。

理赔更轻松 :市场上多数同类产品,在重疾理赔之后,中轻症赔付会设有分组限制,并且有 90 天的间隔期约束;而达尔文 11 号取消了重疾理赔后中轻症分组以及 90 天间隔期赔付的限制,大大增加了我们理赔的可能性。

无重疾也能赔 :自带住院津贴。只要 60 岁前未患重疾,60 岁后无论是大病、小病还是遭遇意外需要住院,都能获得赔付,且无需额外支付费用,十分划算。

自带豁免更安心 :达尔文 11 号确诊重疾、轻症、中症后,后续保费无需再缴纳,但重疾险的保障依旧有效。

在核心保障表现出色的同时,达尔文 11 号的可选责任在延续达尔文 10 号超越版 2 大热门保障的基础上,还新增了 3 大突破 。

2、两大热门可选保障 :

重大疾病保费补偿金 :可选择 “不花钱享重疾保障”。

基础 / 妊娠期间重大疾病关爱金 :在意外或妊娠期间发生重疾,赔付力度会加大。

3、新增 3 大突破:

男性被保人妊娠保障 :男性被保险人在其配偶妊娠期间,若自身处于 22 - 50 周岁期间确诊重疾,可额外获赔 50% 基本保额。这意味着,在保障期间,即便被保险人确诊重疾,也能得到更多赔付。

多重赔付支持 :达尔文 11 号支持第二次重疾、二次癌症及二次心脏相关疾病责任的叠加赔付。

理赔优化,门槛降低 :对于恶性肿瘤 - 重度持续存在的情况,支持通过影像学检查进行理赔,进一步降低了赔付门槛。

投保前需注意的点

总得来说,在投保达尔文11号之前,有1点需要注意:

住院津贴保障共享保额 :

达尔文 11 号的住院津贴实际上是在调低 60 岁之后的理赔条件。

不过,这个住院津贴进行了赔付,后续要是再出现重疾或者身故情况,赔付时要从保额中把之前给付的住院津贴金额扣除。

如果能降低理赔门槛,这个点也还是可以接受。

因为买重疾险都不想得重疾,也不想一点保障也没有,需要用钱的时候能从保险公司那获取赔偿,也是不错的。

写在最后

即便达尔文11号产品责任全面,性价比超高,还是要给大家提个醒,投保可不能马虎。

投保时,得留意年龄、健康告知、保什么、怎么赔这些问题,别稀里糊涂就下单。

要是您还对达尔文 11 号的购买渠道、投保流程心存疑惑,或是有测算保费、定制方案的需求,点击这里,就能享受 1V1 的专属解答服务。

暖宝保3号少儿门急诊保险

- 上一篇:亲历家人意外摔伤后,这份经验一定要看

- 下一篇:医保大变天,我们该怎么办?