达尔文3号重疾险在哪里买?官网都找不到,只能在这!

达尔文3号重疾险是由平安大公司承保的一款少儿意外险,最大的亮点在于:

保障充分,价格低廉。

那么达尔文3号重疾险在哪里买?保障如何呢?

达尔文3号重疾险在哪里买

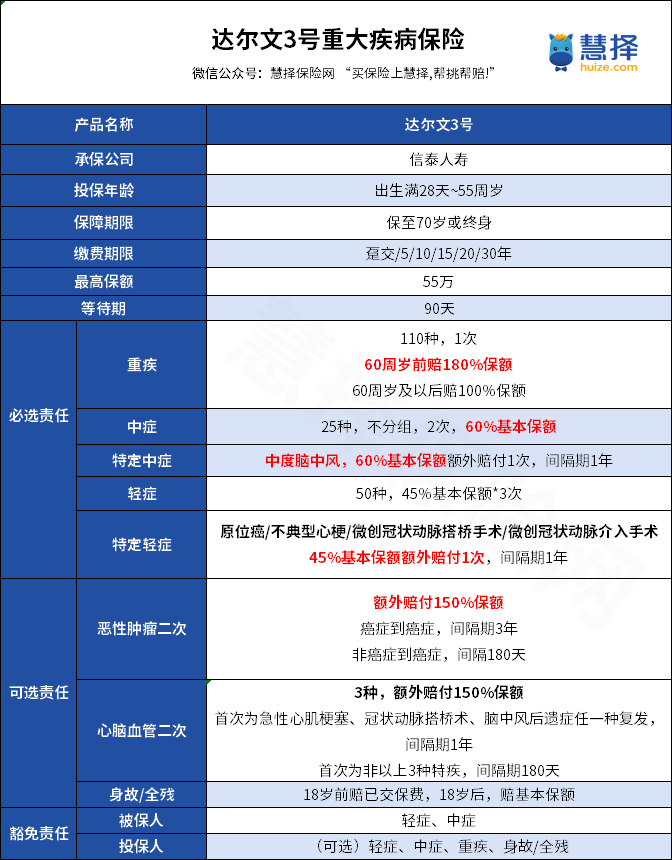

达尔文3号重疾险,是信泰人寿保司向互联网渠道定制的专属产品,因此只能通过互联网渠道投保。

如果担心保单的真实性,可以拨打信泰人寿的官方电话(95365)来核实自己名下的保单。

投保成功后,可联系我们查看电子保单。

除了达尔文3号在哪里买之外,还有疑问,可以点击下图,预约专业保险咨询顾问1V1为你解答~

达尔文3号重疾险值得买吗

先来看看达尔文3号重疾险保什么:

1.赔付比例高,60岁前确诊重疾赔付180%

买重疾险其实就是在买保额,如果首次重疾发生在60岁前,达尔文3号可额外赔付80%基本保额。

这个赔付比例目前在线上可以说是很难找到可媲美的对手,目前大多在这一项的赔付最多也就60%。

别小看了这多出来的20%,给大家举个例子,如果买了50万的保额,60岁前确诊了重疾,就可以赔付90万,额外赔付了近一倍,比其他的也多赔了足足10万块。

60岁前,也正好是主要承担家庭经济责任的阶段,如果不幸在这个阶段罹患重大疾病,对一个家庭来说,可以说是毁灭性的打击。

所以,能多赔付一点,重疾保障也就多一成,更有底气选择更优质的医疗服务,家庭因为重疾而产生的经济负担也能少一点。

2.中度脑中风额外60%保额赔付

达尔文3号在中症上,除了本身60%基本保额赔2次以外,针对中度脑中风额外再赔1次:赔付比例为60%基本保额。

脑中风也称脑卒中,主要有4高特点:“发病率高、死亡率高、致残率高、复发率高”。

根据《中国脑卒中住院患者危险因素研究报告》显示脑卒中患者1年累积复发率为5.62%,2年累积复发率8.49%,3年累积复发率9.86%,4年累积复发率10.39%。国外有文献报道缺血性脑卒中后1-2年复发率高达14%-17%,10年累积复发率为40%。由此可见,脑卒中的复发在临床上非常普遍。

所以,达尔文3号在中症上对中度脑中风额外多赔付1次,这无疑是一大利好的规定。

间隔期也不算长,从确诊中度脑中风后间隔1年,再次确诊新发,就可以再多赔60%基本保额。

3.高发轻症额外赔付45%基本保额

在轻症的赔付上,45%基本保额赔3次,高发轻症都包含在内。另外还有额外赔付:

确诊极早期恶性肿瘤或恶性病变,后面又再次确诊,只要不是同一器官,两次都能获赔45%基本保额。

确诊不典型心梗/微创冠状动脉搭桥术/微创冠状动脉介入术,间隔1年后,再次确诊其中一种或多种,可获赔45%基本保额,前后可同种或不同种。

4.可附加特定心脑血管疾病和恶性肿瘤二次赔付,赔150%保额

这两项附加保障很多产品都有,也就是我们通常所称的“二心”和“二癌”保障,小慧之前也说过很多次,主要就看两个方面,一是间隔期,二是赔付比例。

达尔文3号在赔付比例上做了一个升级,从大多数产品的120%提高到了150%,保额更加充足。

间隔期上面,达尔文3号与市面上其它产品差不多:

(1)恶性肿瘤二次赔

首次重疾非恶性肿瘤,180天后确诊恶性肿瘤,赔付150%基本保额;

首次重疾为恶性肿瘤,3年后恶性肿瘤依然持续、转移或者新发了,也可赔付150%基本保额;

其实就现在的医疗水平来说,大多数癌症的治愈率以及五年生存率都是在不断提高的,以后可能就像慢性病一样的存在,带癌生存,那也就意味着癌症复发概率将会持续存在。

我们都知道癌症的治疗费用是很高的,一次已经足以掏空一个家庭,万一不幸复发,更是雪上加霜。所以,足额的保障是很有必要的。

(2)特定心脑血管疾病二次赔

特定心脑血管疾病主要是这3种:冠状动脉搭桥术,急性心肌梗塞,脑中风后遗症。

如果首次重疾非以上3种,180天后确诊3种中的任一1种,可赔付150%基本保额;

若首次重疾为3种特疾种的1种,1年后再次确诊同一种疾病,可赔付150%基本保额。

关于心脑血管疾病的风险性前文也已经提到过。小慧的建议是,如果是预算充足,或是有相关家族遗传病史的,这两项附加责任可以根据需要加上。

5.身故责任灵活可选

目前市面上大多数热销重疾产品都取消了不含身故版本,比如钢铁战士1号和优惠宝。

强行绑定身故责任意味着保费会贵一点,达尔文3号的身故责任可以自由选择,这给了预算不足的人群更多选择空间,可以将省下来的钱将保额或者附加保障做充分。

这里要提一点,达尔文3号的身故责任也不错,若18周岁后在保险期间内不幸身故/全残,将会获得100%基本保额的赔付。

建议预算充足的不妨把这项保障也加上。

达尔文12号重疾险