江苏医惠保1号和长相安3号百万医疗险哪个好?

中国人保这款医疗险真的绝了!

直接不用健康告知,不限制职业,还可以报销一般既往症。

长相安3号,作为一款“商业医疗险”,能有这么低的投保门槛,真的不容易。

瞧着这几点还挺眼熟的,这不就是我们经常聊的“惠民保”才能做到的吗?

长相安3号,跟江苏医惠保1号有什么区别?医疗险,是不是有一个就够了?

下面就结合不同的情况,跟大家展开聊聊。

长相安3号,跟江苏医惠保1号有什么区别?

江苏医惠保1号是一种政策性医疗保险,一般是政府指导、几家保险公司联合承保的。

它最大的特点就是普惠,初衷是为了让更多普通人,面对大笔医疗支出,有一个“兜底”的安全网。

所以,江苏医惠保1号的投保几乎没啥门槛、价格还便宜,一般100+能保一整年。

这几年普及力度非常大,很多朋友也通过惠民保,才开始了解医保、医疗险的保障范围和限制。

长相安3号,就有点像“全国版惠民保”,或者是“百万医疗险-青春版”。

仔细对比了长相安3号、江苏医惠保1号,总结下来有以下3大差异:

⓵ 投保差异

江苏医惠保1号,为了方便管理,一般会设置一个“投保窗口期”。

2025年度“江苏医惠保1号”投保通道12月31日关闭。

错过这个时间,只能等到再开放投保的时间,这期间的保障就空缺了。

除了投保时间的限制,还有地区的限制。

会限制在本市/本省的定点医疗机构就医才能理赔,或者符合条件的异地就医,提前备案后,也能获得理赔。

要是忘记备案的,也可以自己拿发票再去服务大厅办理,流程跟异地医保报销类似。

长相安3号,全年都能投保,在全国二级或以上的公立医院普通部就医都能保障。

相对来说,长相安3号会相对自由一点儿。

如果只想选一份,江苏医惠保1号开放时期可以买江苏医惠保1号,其他时候选长相安3号也可以。

⓶ 免赔额差异

免赔额,类似医保的“起付线”,超过免赔额才开始计算理赔。

江苏医惠保1号对不同的项目做了细分的免赔额。相当于,不同的项目都有“起付线”。

如医保支付范围内个人自付保障责任免赔额1.46万元,医保支付范围外药品和高值医用耗材保障责任免赔额2万元,

罕见病用药补充保障责任免赔额5万元、重特大疾病再保障责任免赔额5万元,超过的部分才开始计算理赔。

长相安3号也是类似的情况,相对来说,细分的免赔额也会更少一些。

医保内、医保外可选各1万、各2万、各3万的免赔额,质子重离子治疗、特定药品等都是0免赔。

百万医疗险,一般是不区分医保内外计算免赔额,不少产品也有无理赔降低免赔额的优惠。

总的来说,产品的免赔额限制越少,理赔门槛越低。

⓷ 保障范围差异

医疗险的保障范围,是我们最关心的部分,这直接决定了什么情况下能理赔。

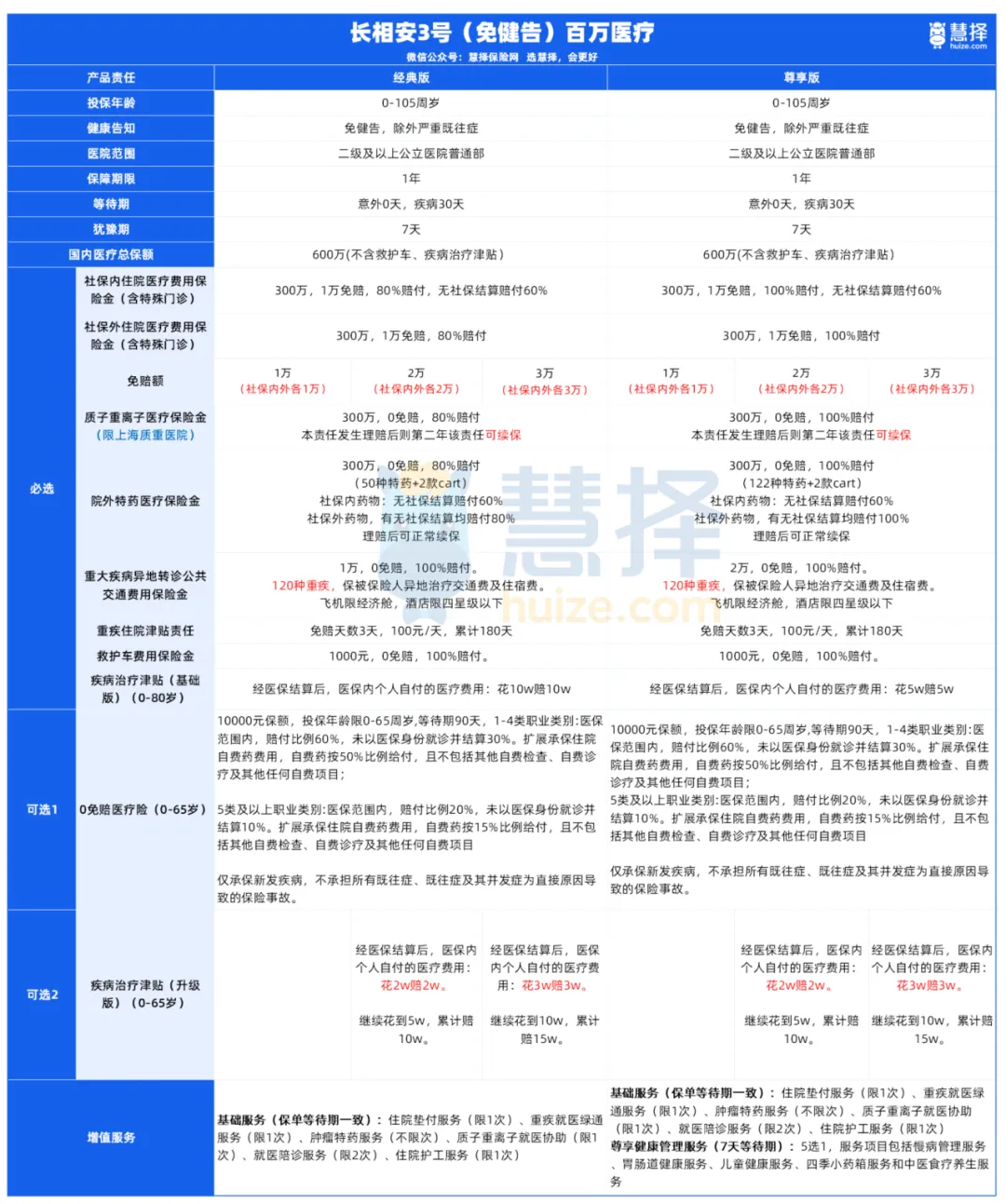

长相安3号的保障长这样:

备注:保障范围仅供参考,具体以合同及保险条款为准

从保障上来看,长相安3号保障范围还挺广,包含了住院医疗、特殊门诊、质子重离子治疗、院外特药、重大疾病异地转诊、救护车等保障。

比较惊喜的是,涵盖的药品种类多,癌症的治疗非常依赖于好药,但往往价格昂贵。

经典版包含了50种院外特药,尊享版包含了122种院外特药,Car-T抗癌针也可以保。

而且,还带了实用的增值服务:重疾绿通、住院垫付等。

但是要注意哦,有的既往症是免责的,如果投保前属于以下几类要注意下,其他身体情况不影响。

长相安3号保单承担一般既往症的赔付,但不承担初次投保前、等待期内或非连续重新投保前已罹患的以下5类疾病及其并发症导致的医疗费用;不承担初次投保前或非连续重新投保前已发生的意外事故导致的相关医疗费用:

a. 肿瘤类:恶性肿瘤*、颅内肿瘤或占位、脊髓肿瘤或占位、肝占位;

b. 肝肾疾病类:慢性肾病(CKD4期及以上)、肝硬化、肝衰竭;

c. 心脑血管及糖脂代谢疾病类:冠心病、心肌梗死、心功能不全(心功能Ⅲ级及以上)、主动脉夹层、心肌病、房颤/房扑、肺动脉高压、脑梗死、脑出血、心瓣膜病、高血压伴并发症*、糖尿病伴并发症*;

d. 肺部疾病类:慢性阻塞性肺病、呼吸衰竭、间质性肺病;

e. 其他:帕金森病,颅内动脉瘤,系统性红斑狼疮,再生障碍性贫血、骨髓增生异常综合征,嗜(噬)血细胞综合征,胰腺炎,溃疡性结肠炎,克罗恩病,骨坏死,脊椎/脊柱/胸廓疾病*,癫痫,瘫痪;

释义:

(1)恶性肿瘤:包括癌、肉瘤,含白血病、淋巴瘤。指首次投保前、等待期内或非连续重新投保前已罹患恶性肿瘤的持续、复发、转移。但初次投保前、等待期内或非连续重新投保前,未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物不在此范围内,可正常赔付;

(2)脊椎/脊柱/胸廓疾病:包括脊柱侧弯、胸廓畸形、椎间盘疾患、椎骨滑脱、椎管狭窄、脊髓型颈椎病。

(3)高血压伴并发症、糖尿病伴并发症::在患有高血压/糖尿病基础上继发各种并发症,包括心血管疾病、眼部疾病、肾脏疾病等。

备注:保障范围仅供参考,具体以合同及保险条款为准

从保障范围上来看:

长相安3号优势:大保司+单项0免赔+免健告+结节可保可赔+药品保障+实用增值服务。

江苏医惠保1号优势:实惠价格+基础保障。

成年人也可以不做选择,两份都选上,这样也可以涵盖两个产品的保障范围。

更重要的是,如果我们两个都买了,江苏医惠保1号拆分单项的报销额度用完了,长相安3号还可以再报销更多。

长相安3号(免健告)和江苏医惠保1号对比,哪个好?

总结如下:

1、基础保障PK,长相安3号(免健告)胜。

长相安3号(免健告)能报销更多,还有5个优势点:社保内外住院报销比例更多;

免赔额的可选范围更广;质子重离子保障可续保;新增重疾住院津贴责任;新增疾病收入补偿金。

2、可选保障PK,长相安3号(免健告)胜。

它多了2项保障,能降低理赔门槛:0免赔小额住院医疗;疾病收入补偿金。

3、既往症PK,长相安3号(免健告)胜。

长相安3号(免健告)条款更明确,明确结节肿块可赔。

写在最后

总的来说,不管是惠民保、长相安3号、还是其他百万医疗险,都是价格合适的情况下的“有限保障”。

通常,我们理赔到手的金额,会比实际的医疗支出低。

我们可以做到的是,尽可能了解清楚保障的边界,拓宽自己可保障的范围。

比如,医保报销之后,医疗险A只能理赔7W,医疗险A+B能理赔9.2W,那就是值当的。

这就像我们日常穿个运动鞋就行,但去到极寒的地区,就得上雪地靴、加绒防风的鞋子。

重病都是每个家庭的“寒冬”,只愿在我们的合理规划下,同行走过。

如果你还拿不准医疗险的选择,想要了解更多惠民保投保注意事项和报销缺陷,可以直接找专业顾问1V1答疑解惑哦~

星相守2号百万医疗险