体制内宝妈,给孩子安排了“铁饭碗”

在给孩子咨询“教育金”的家长中

几乎有一半是『体制内宝妈』

自己在体制内,工作和现金流比较稳定

但孩子以后不一定能进体制内,吃不上铁饭碗

.

选择通过保险给孩子存钱

看中的也是保险的安全性、稳定性

能提供稳定的现金流

让孩子未来有更多的选择

.

看了一圈

发现『体制内宝妈』的需求共通性很强

分享一个蛮经典的方案,提供参考。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

//

这是一位base上海的宝妈

这是一位base上海的宝妈

体制内工作,女儿不满1岁

.

简单梳理一下她的规划需求:

①给孩子留一笔钱,总预算50万,起码等孩子15岁以后再用

②只要大公司的产品

③可以接受分红,但不想全部依赖分红

④主要想给孩子上大学花,每年至少8万,剩下的随便什么时候用都行

.

//

接下来看看具体方案

「中邮人寿-悦享盈佳」

.

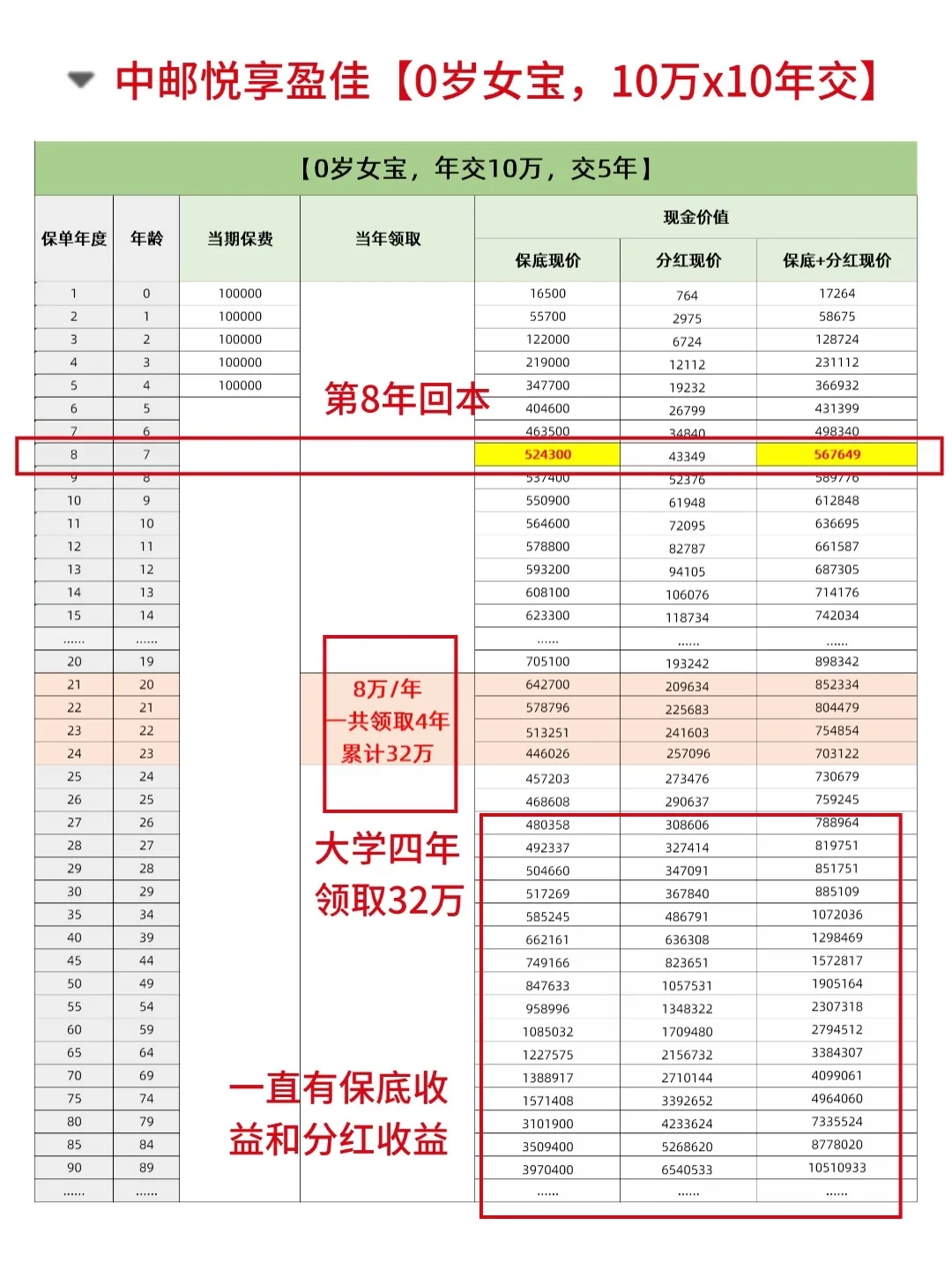

1、总预算50万,缴费计划〔10万x5年交〕

1、总预算50万,缴费计划〔10万x5年交〕

.

2、大公司〔中邮人寿〕

2009年成立,注册资金286.63亿

背靠中国邮政友邦,双500强企业,妥妥大公司品牌

有自己的资管公司,总资产超5000亿

近3年总投资收益率在4.99%,在新7家大规模保司当中,排名第4。

.

3、收益〔有保底有分红〕

3、收益〔有保底有分红〕

第8年回本

孩子20-23岁上大学一共领32万

到40岁还有68万保底收益+67万预期分红

越往后,收益越高

.

以上,达到的效果是:

(1)在孩子上小学之前,就把钱交完,避免时间太长有任何变动影响缴费

(2)大公司满足需求,排行市场前列

(3)既有保底收益的确定性,又有分红带来的超额收益

(4)孩子大学四年领完32万,到40岁有68万现价,稳稳到手100万,刚好翻倍,而且还有预期67万的分红

.

既能满足这位宝妈想要安全稳健的需求

既能满足这位宝妈想要安全稳健的需求

又有一定的收益增长空间

『体制内家长』按照这个思路来给孩子规划存钱

基本不会有啥差错

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

大护甲6号

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览