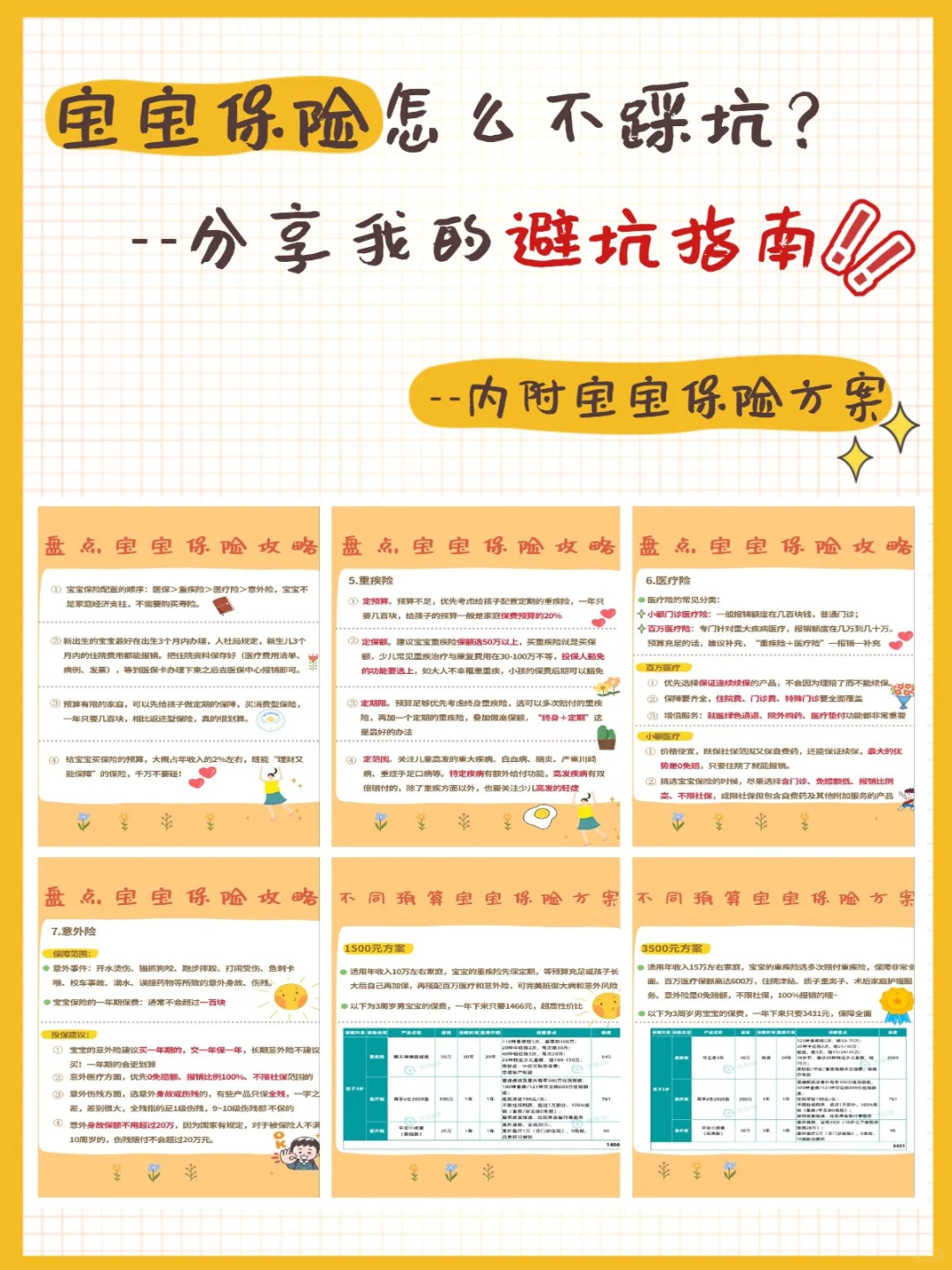

宝宝保险避坑指南,这5大坑一定要避开

大多数宝妈都没有给宝宝买保险经验,一买就是好几千或上万块保费,保费快赶上房贷和车贷了,邻居家的宝宝,光重疾险就花了八千!!

其实没必要,宝宝保险一般二千块左右就可以配齐。

.

宝宝的保费超过二千块,就要警惕了,可能已经踩坑了。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

1宝宝重疾险不要带身故责任!贵且没必要!

1宝宝重疾险不要带身故责任!贵且没必要!

保险产品越来越多,宝宝保险有些强制带身故责任,身故责任是寿险的功能,往往保障家庭里的经济支柱,人不在了才赔钱。

宝妈们切记,带身故责任的保费会贵40%,宝宝还小建议买配置医保>重疾险>医疗险>意外险就够了~

.

2高发轻症保障不全,可能损失好几万

2高发轻症保障不全,可能损失好几万

给宝宝挑选重疾险的时候,宝妈们要关注高发轻症,随着医疗技术的不断发展,很多疾病在早期就会被发现

轻症的医疗费用也要好几万,对于普通家庭来说也不是小数目,建议宝妈给宝宝买保险的时候要考虑高发轻症,轻症赔付比例选高于30%的,至少赔付两次的

.

3一张保单能保所有?错!

3一张保单能保所有?错!

如果一款产品对寿险、重疾险、意外险和癌症都保,表面上看保障很齐全,往往这种保险就要警惕!!往往这种保障却没有普通的好

比如某款产品保障中之一长期意外险,里面的保费显示要七百多块。但单独买一份一样的意外险,可能就几十块,费用是它的十分之一

与其追求这种“大而全”的保险,建议自由搭配,每个保险都单独分开来买,这样能省下一大笔保费

.

4返还型保险,有可能返还不了

4返还型保险,有可能返还不了

这种保险看起来不花钱就可以得保障,实际上也是 一个坑,宝妈们不要买!不要买!

举个例子就明白了,0岁男宝宝,买30万保额的重疾险,缴费10年,妈咪保贝每年只需要597元,总保费5970元,而某款返还型保险每年需要3060元,总保费30600元,重点是保障期内没得重疾,才会返钱给你

建议把这部分多出来的保费拿来买定投基金,或者做养老规划,收益会更高

.

5忽略保障,盲目投保教育金

5忽略保障,盲目投保教育金

教育金基本没有保障功能,更近似于理财产品,宝宝年纪小,免疫力低,面临重大疾病和普通疾病的风险

万一宝宝不幸罹患重疾,医疗费要好几十万,到时候不仅保障没了,教育保障也没办法继续了

所以要先保障,后理财,保障顺序:少儿医保>重疾险>医疗险>意外险,教育金可作为理财规划

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

星相守2号百万医疗险