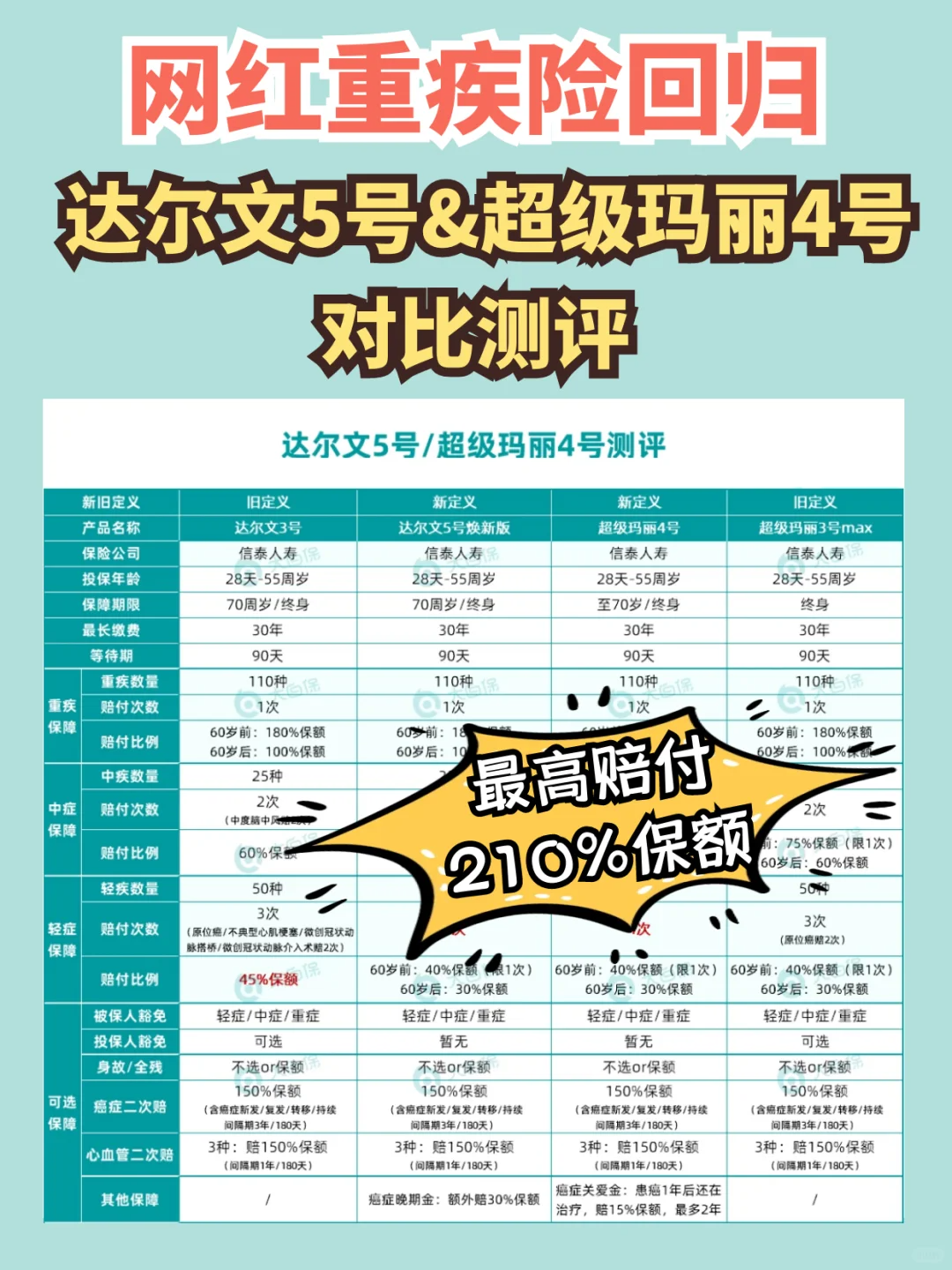

达尔文5号和超级玛丽4号回归,该如何选择

超级玛丽、达尔文系列大家应该不陌生,凭借超高性价比在一众互联网重疾险里独领风骚好几个月现在升级版已经上线了,保障依然优秀,还在观望的朋友们可以入手了

那么 这两款网红重疾险该怎么选呢我来给你好好扒一扒~

达尔文5号 超级玛丽4号

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

亮点1:赔付比例高

亮点1:赔付比例高

60岁前赔付比例高,重疾最高赔180%保额;中症最高赔75%保额;轻症最高赔40%保额

如果延迟退休落地,60岁男性还没退休,女性则刚退休,都是最需要钱的时候;增加赔付比例,起到雪中送炭的效果

亮点2:癌症二次赔、心血管二次赔间隔期缩短

亮点2:癌症二次赔、心血管二次赔间隔期缩短

癌症-癌症,间隔3年就赔(比隔5年的缩短不少) ;

非癌-癌症,隔180天就赔;

心血管-心血管,间隔1年就赔;

非癌非心血管-心血管,隔180天就赔

二次赔能解决什么问题呢?

二次赔能解决什么问题呢?

第一次查出癌症或是脑中风后遗症,赔了,治疗把钱花完了;后续癌症或脑中风又复发了,还有没有钱继续治?

亮点3:首次癌症晚期额外赔

亮点3:首次癌症晚期额外赔

癌症是重疾险里理赔最多的大病,等于是核心保障

癌症晚期保障:达尔文5号,首次得癌症晚期,会额外赔30%保额保额46万,一次性拿走96.6万

癌症津贴

超级玛丽4号第一次查出癌症,赔了;如果1年后,还没治好,那能再领Q,每年领15%保额,最多2年要是癌症是60岁前查出来的,等于最高也能赔(100%+80%+15%*2)=210%保额

亮点5.身故灵活

亮点5.身故灵活

要么不选,选就是赔保额

即使保到70岁,也没强制身故一定要选,方便预算低的朋友上车

如果说有什么小瑕疵,大概是这两点:

如果说有什么小瑕疵,大概是这两点:

1、最高保额不足50万,好在60岁前有180%赔付,问题不大

2、信泰的老毛病,限制投保地区

那达尔文5号该怎么买呢?

那达尔文5号该怎么买呢?

1.预算有限,选轻中症重疾:30岁男性,45万保额,保到70岁;每年保费仅需4000出头 这些钱能买到这么实在的保障,挺划算

2.预算够,一步到位保终身,带上癌症二次赔

终身的保障肯定会比定期好,毕竟年龄越大越容易生病不用担心癌症复发、转发、持续没钱治,加上每年就多个几百块

3.有心血管家族病史,或是三高高危人群,癌症、心血管二次赔都选上保额选最高的46万,保终身,30岁买,交30年,每年保费8000左右

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1159 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|820 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览