12月还没买重疾险的!听劝吧别乱买

从业保险行业8年,大白真心想劝大家:

如果你不了解#重疾险 ,真的不要瞎买

我见过太多太多买#重疾险被坑的姐妹了

有的花了几万块就为了个#重疾险 ,但保额才20万

有的连健康告知、等待期等必须知道的关键信息都还没搞懂就买了,结果理赔时出问题

.

看到这些,大白是真心替大家着急

所以今天特意整理总结了#重疾险的坑点和挑选技巧,一次性给大家科普清楚,赶紧收藏

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

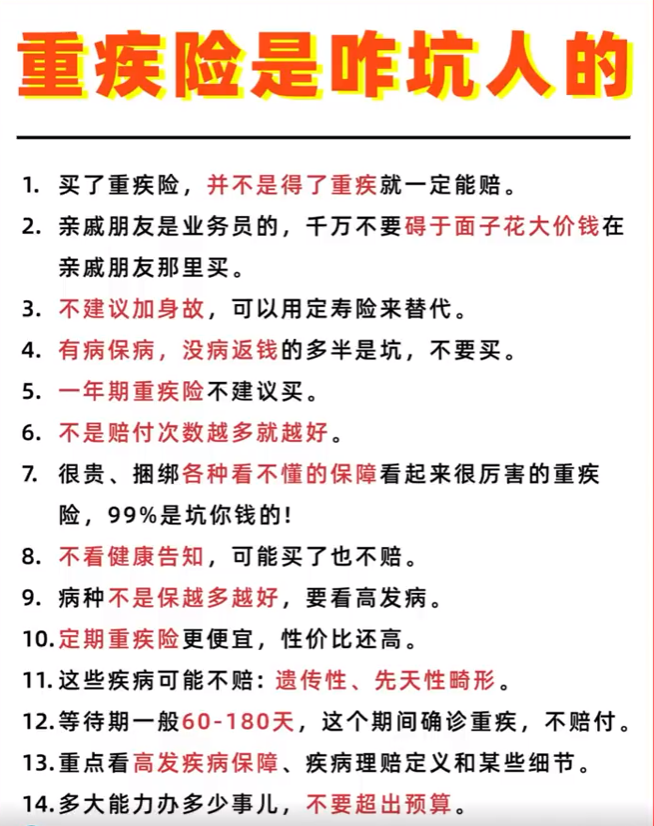

买重疾险,以下15个坑一定要避开:

买重疾险,以下15个坑一定要避开:

1、理赔限制:重疾险并非所有重疾都赔

2、避免人情保单:不要因面子问题而在亲友处购买高价保险

3、身故附加险:不建议附加身故险,单独购买定期寿险更实用

4、返本型保险:警惕有病赔钱、没病返钱的保险,多为陷阱

5、短期重疾险:不建议购买一年期重疾险

6、赔付次数:赔付次数并非越多越好

7、捆绑销售:警惕价格高昂且捆绑多项保险的产品,多为不划算

8、健康告知:未仔细阅读健康告知可能导致无法理赔

9、病种覆盖:病种数量多不代表好,关键看是否包含高发疾病

10、定期重疾险:性价比高,保障全面且价格更便宜

11、遗传先天性疾病:这类疾病可能不予理赔

12、等待期:重疾险有60-180天等待期,期间确诊不赔

13、医疗险与重疾险:两者互补,都需要购买

14、预算考量:预算有限时,不必勉强购买终身保险

15、年龄限制:55岁以上人士不建议购买重疾险

.

那重疾险应该怎么选呢?

记住这3步,买重疾险不踩坑!

1第一步:确定预算

1第一步:确定预算

预算高的,考虑一步到位保终身,做高保额

预算一般,先买个保到70岁的,把基础保障做全

加分项:重疾额外赔、癌症多次赔等保障

.

2第二步:确定保额

2第二步:确定保额

保额至少要能覆盖患病3~5年内的生活开支

一般30w起步,50w更佳

.

3第三步:重点看高发轻中症是否缺失

3第三步:重点看高发轻中症是否缺失

常见的是28种重大疾病和3种轻症

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1110 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|779 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览