太平洋医享无忧百万医疗险怎么样?优点?可靠吗?怎么买?

导读:医享无忧百万医疗险,能保证续保20年。在20年内,有效避免因身体状况不好、理赔过,导致医疗保障中断情况。而且,e享护-医享无忧保障全面,普通疾病每年每年最高赔200万、重疾400万,搭配医保,孩子的大额治疗费,基本不用愁了。ps:全家三人及以上一起投保e享护-医享无忧,还能享保费9.5折优惠,共享1万元免赔额。

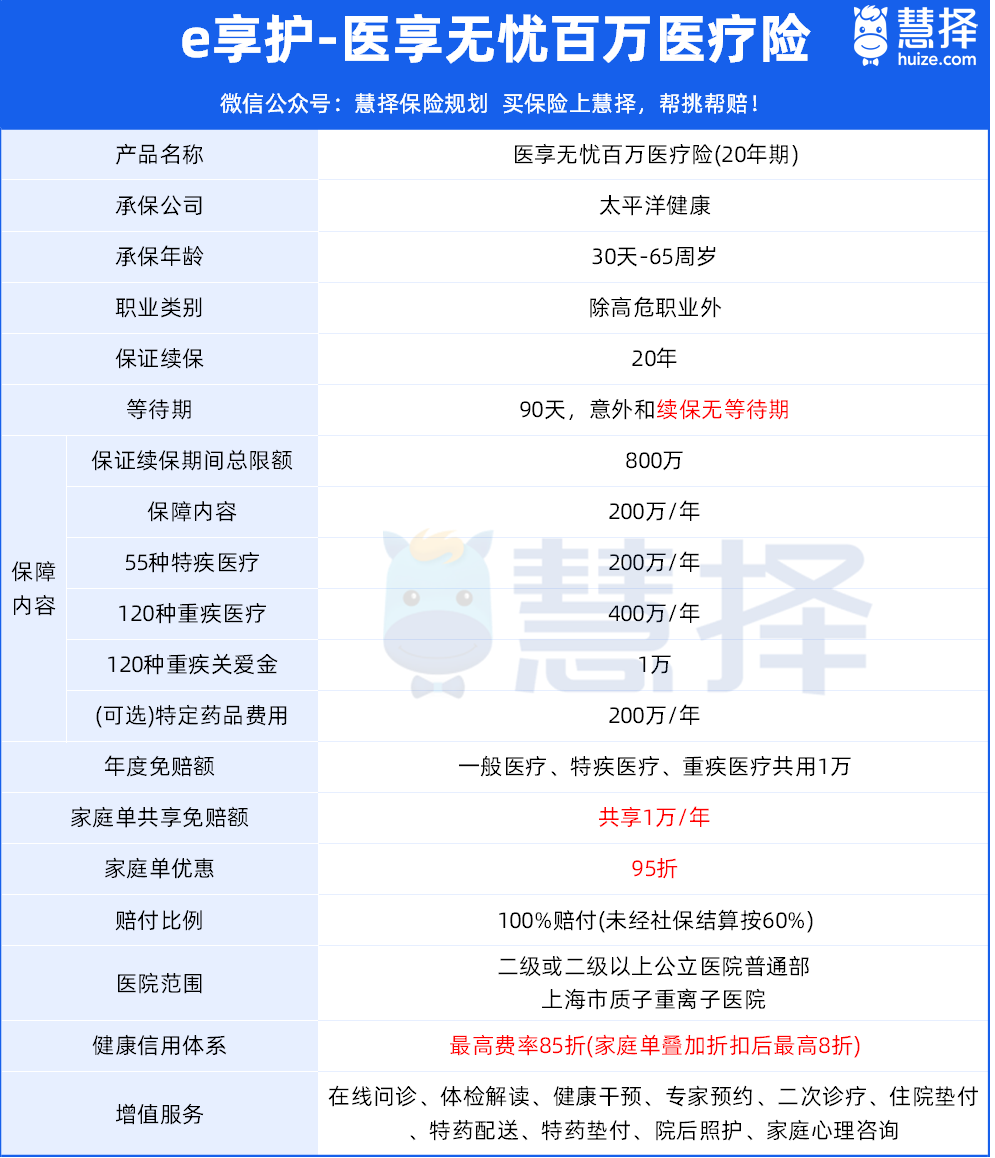

一、医享无忧百万医疗险怎么样?条款介绍!

来看看e享护-医享无忧医疗险保什么:

e享护-医享无忧,由太平洋健康保险公司承保,保证续保20年。

①癌症特药保障全

保障162种癌症院外特药,还包括3款CAR-T疗法药品。

②增值服务实用

针对孩子和老人,都有不少贴心服务。

比如孩子的脊柱侧弯评估、牙齿涂氟,老人的心脑疾病关爱等,这些服务都很实用。

③无理赔优惠

健康分达标的话,保费最高能打85折。

这对身体健康的人来说,是个不小的福利。

总的来说,e享护医享无忧医疗险保障全面,保费还有优惠,性价比非常高。

二、医享无忧百万医疗险有什么优势?

作为长期在百万医疗险榜单中占据榜首的e享护·医享无忧,有3大优势:

1.院外特药100%报销

院外特药,也就是医院没有或者买不到,需要到外面购买的治疗癌症的特效药,比如120万一针的CAR-T“抗癌神药”奕凯达。

这种药有3大特点:昂贵、难买、医保不报。

而e享护·医享无忧的院外特药种类高达130种,能做到0免赔,100%报销。

不过这一项属于可选责任,大家在投保时一定要记得勾选。

2.无理赔优惠

e享护·医享无忧的无理赔优惠为续保费率最高八五折优惠。

也就是说,用户只要健康分达标,续保费率可享受最高15%优惠。叠加家庭保单的优惠后,续保价格更加划算。

它的无理赔优惠直接作用到续保保费,这一点对身体健康的朋友,非常nice。

3.增值服务实用

增值服务是保险公司为客户提供的隐形服务,百万医疗险卷到现在,一些实用增值服务是否缺失,也是选择产品时的重要依据。

e享护·医享无忧的增值服务还是很能打的,医疗垫付、就医绿通、质子重离子等核心服务齐全。

三、医享无忧百万医疗险可靠吗?

医享无忧百万医疗险是互联网保险,很多朋友网上买保险,纠结是否靠谱

首先,给大家一个明确的回答:靠谱,和线下一样靠谱!

网上投保,只是买保险的其中一个主流渠道,无论是线上还是线下,保险产品都是保险公司的,都经过备案,都受法律保护。

如果在线下买保险,相当于在实体店购物的话;

那在网上买保险,就像在淘宝、京东等线上平台购物。

产品提供哪些保障内容,如何理赔,就像商品详情一样写的清清楚楚。

我们可以自主选择,没有线下面对销售人员的人情负担。

网上买保险便宜主要原因有2个:

1、成本低:线上保险可以做自媒体宣传,省点广告费;不需要开什么产说会、客户节……人力物力成本都要低很多。

2、价格内卷: 线上产品价格、保障更透明,为了争取更多的用户青睐,保险公司卯足了劲儿给大家开发高性价比的产品,价格做的更便宜。

四、医享无忧百万医疗险怎么买?

1、超55岁需提供检查报告

医享无忧最高投保年龄为65岁,但超过55岁投保,就要上传近1年内的体检报告,具体的体检项目也有要求。

比如55岁买,不需要体检,只要按时交保费,就可以保证续保到65岁。

但如果是56岁买,就要先体检或者上传已有的1年内的体检报告,经保险公司审核通过后才可以投保。

2、重视健康告知和核保

知道医享无忧在哪买后,一定一定要重视健康告知,这是投保的第一关。

要特别注意时间限制,比如良性肿瘤,不管现在患有还是已经治愈,只要有过就要告知。

如果有涉及健康告知的情况,可尝试智能核保。

3、保费不固定

要注意,在保证续保的20年里,保费可能会调整,但也不用担心保险公司乱涨价。

因为触发条件、调整时间、调整幅度等限制都明确写进合同。

4、不要忽略免责条款

一定不要忽略免责条款,也就是不赔的部分。

太平洋医享无忧的免责条款很长,重点提一下第(9)条既往症免责这事。

太平洋医享无忧既往症定义如下:

被保险人在本合同生效前已患有的且已知晓的有关疾病或症状。

举个例子,投保之前已经患有高血压1级,符合健康告知,可以直接投保。

但后续因高血压及其并发症治疗,会被视为既往症而不予报销。

这可以看成保险公司给自己的一个“兜底”机制。

不仅是医享无忧有既往症免责,长相安、好医保、蓝医保等同类产品,都有既往症免责,但具体的定义又有细微的差别。

如果您对“医享无忧百万医疗险”感兴趣,或者想要了解其他相关产品,可以点击这里“立即咨询”或者“免费获取方案”,会有专属顾问为您提供免费咨询服务!

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1018 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|707 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览