人保i无忧3.0重疾险怎么买划算?i无忧3.0坑不坑?在哪投保?

导读:i无忧3.0重疾险背靠人保大保司,保障灵活,常见疾病核保宽松,就算甲状腺癌也有机会投保。身体异常较多,近两年体检结果不理想的朋友,或者是较严重的带病体,想获得长期保障的朋友,以及追求大保司大品牌的朋友,都可以考虑i无忧3.0重疾险。

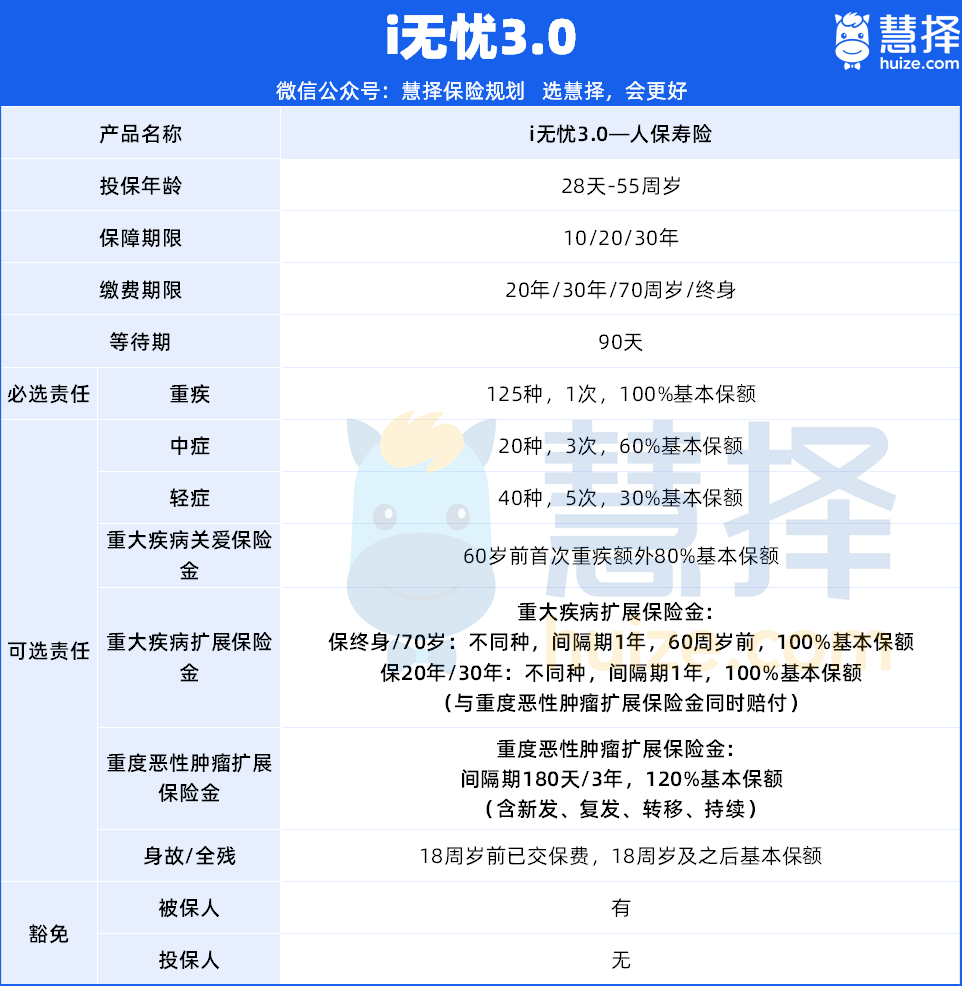

一、i无忧3.0重疾险保什么?

【基本责任】

①重疾:125种,1次,100%基本保额;

②中症:20种,3次,60%基本保额;

③轻症:40种,5次,30%基本保额。

【可选责任】

①重大疾病关爱保险金:60岁前首次重疾额外80%基本保额。

②重大疾病扩展保险金:重大疾病扩展保险金:

保终身/70岁:不同种,间隔期1年,60周岁前,100%基本保额

保20年/30年:不同种,间隔期1年,100%基本保额(与重度恶性肿瘤扩展保险金同时赔付)

③重度恶性肿瘤扩展保险金:重度恶性肿瘤扩展保险金:间隔期180天/3年,120%基本保额(含新发、复发、转移、持续)。

④身故/全残:18周岁前已交保费,18周岁及之后基本保额

二、i无忧3.0重疾险一年多少钱?

i无忧3.0重疾险保费如下:

以50万保额为例:

三、i无忧3.0重疾险怎么买划算?应该怎么选?

(1)预算充足:保终身+基础保障+重疾额外赔/癌症二次赔

健康有异常的人群,患重疾的概率可能会更高,需要将重疾保障加码。

附加重疾额外赔,60岁前患重疾,可以额外赔40万;

而癌症作为“头号大敌”,癌症新发、复发、持续、转移的概率都很高。

附加癌症多次赔,患癌满 3 年仍处于癌症状态,或患其他重疾 180 天后确诊癌症,再赔60万。

30岁女性买,投保i无忧3.0计划一,附加重疾额外赔,保费8450元/年,在同类产品中性价比很高了。

(2)预算不多:保70岁+基础责任

对成年人来说,最怕的是在承担家庭经济责任的阶段突发疾病、没法工作,失去经济来源。

重疾险保至70岁,已经可以覆盖这个重要的阶段。

它的优势很明显,就是价格便宜,相比保终身,同样的预算,能买到更高保额。

30岁女性买50万保额,保费仅3600元/年。

对普通人来说,这个保额,足以弥补大部分重疾可能造成的经济损失。

如果预算紧张,也可以先买保短期的或降低保额,比如买30万保 30 年。

四、i无忧3.0重疾险常见问题解答

1.人保i无忧3.0重疾险健康告知和核保宽松主要体现在哪些方面?

答:人保i无忧3.0主打的就是核保宽松,体现在三方面:

①不问体检/检查异常

跟i无忧2.0一样,健康告知中就医行为不问及两年内的检查异常,仅问两年内超过5天的住院和长期服药超30天。这能给我们省很多事,毕竟现在大大小小的体检这么多,查出点小毛病很正常。要是健康问询到了检查异常,还得走核保,就麻烦很多了。

②既往症问询少

甲亢、甲减,痛风,白内障、高度近视,强直性脊柱炎,语言障碍等多项疾病。i无忧3.0的健康告知,都没有问及。

③常见异常的核保宽松

重疾险四大拦路虎:乳腺结节、甲状腺结节、胃或肠道息肉、乙肝的核保都比较宽松。而且i无忧3.0是少有的支持甲状腺癌智能核保的,符合条件可直接除外承保。

2.人保i无忧3.0重疾险适合谁买?

答:身体出现结节、三高、乙肝、肠胃息肉等异常,近两年体检结果不理想的朋友

只想要纯重疾保障的朋友,不附加中症轻症保障,更便宜看中保司规模,想要大公司产品的朋友

篇幅有限,如需了解以上产品更多保障细节或者配置更全面的保障方案,可以点击这里“立即咨询”或“免费获取方案”,我们会为您安排一对一为您服务的专业保险顾问,量身定制,帮挑帮赔,花最少的钱买最合适您的保障!

小蜜蜂6号意外险