长相安3号免健告百万医疗险别瞎买,这3点一定要注意!官方投保渠道在这里!

家人们,重大好消息,长相安3号免健告重磅上线!

最让人眼前一亮的是,它直接跳过了繁琐的健康告知环节,只要在 0 - 105 周岁这个范围里,都有机会参保~

哪怕爸妈以前得过癌症,也不用担心买不了,而且一般的既往病症,还有望得到赔付。

人保长相安3号(免健告)在哪买?

长相安3号(免健告)是由人保财险和慧择保险网合作推出的定制款,

但最终理赔还是人保财险负责,慧择提供理赔协助服务,给大家提供全方位售后保障服务

长相安3号(免健告)亮点

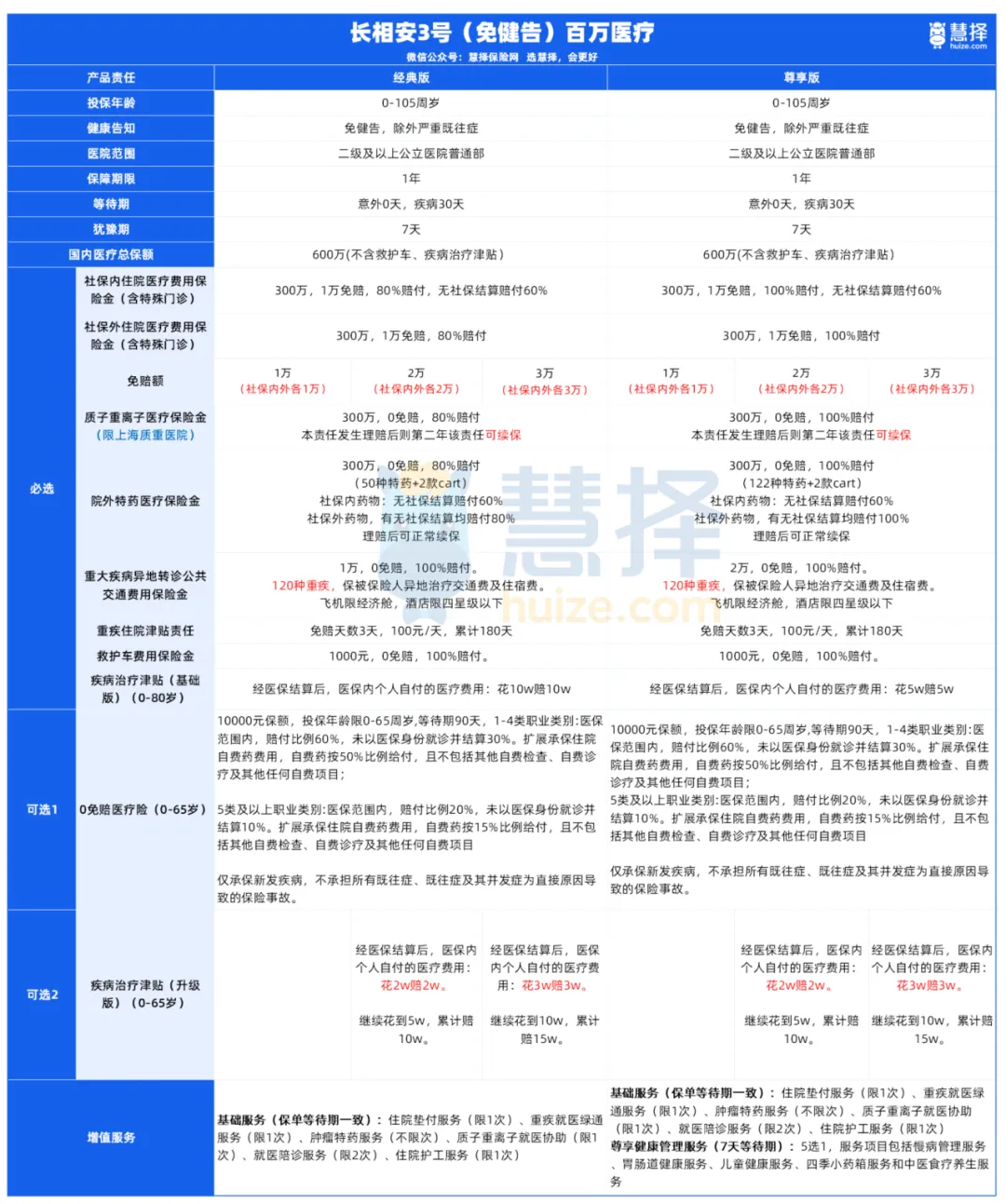

这款产品到底怎么样,先来看看长相安3号免健告的保障责任:

长相安3号免健告保险由人保财险承保,投保时不用进行健康告知,即便患过大病也有机会参保。

且提供了 0 免赔方案,还有疾病收入补偿金特色保障,家庭一起投保时,最高能享受 8 折优惠,亮点很多,下面一起来看下:

1、无健康告知,高龄可投

比起一般只能保障到六七十岁的医疗险,长相安3号免健告让高龄客户也能获得保障。

出生满 30 天至 105 周岁,只要已参加社会医疗保险或公费医疗,即可投保。

更绝的是,且无需健康告知,过往得过病也不怕,除了5类特别严重的既往症是除外承保,其他一般既往症都能得到赔付。

释义:(1)恶性肿瘤:包括癌、肉瘤,含白血病、淋巴瘤。指首次投保前、等待期内或非连续重新投保前已罹患恶性肿瘤的持续、复发、转移。但初次投保前、等待期内或非连续重新投保前,未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物不在此范围内,可正常赔付;

(2)脊椎/脊柱/胸廓疾病:包括脊柱侧弯、胸廓畸形、椎间盘疾患、椎骨滑脱、椎管狭窄、脊髓型颈椎病。(3)高血压伴并发症、糖尿病伴并发症:在患有高血压/糖尿病基础上继发各种并发症,包括心血管疾病、眼部疾病、肾脏疾病等。

承保职业也非常宽松,除极少数特定职业不被承保,其他职业都可以保

2、责任创新,含疾病治疗津贴

长相安3号有经典版和尊享版两大方案,主要差别就在赔付比例和赔付金额上。

免赔额方面也有1 万、2 万、3 万,三档供大家选择,需要注意的是,这里的免赔额是社保内、外分开计算的。

基础保障责任方面,长相安3号(免健告)也很丰富

①疾病收入补偿金(基础版)

如果选的是经典版,自付 10 万赔 10 万

如果选的是尊享版,自付 5 万就赔 5 万

②院外特药医疗保险金超给力

DRG 改革后不少药得院外买,它支持 122 种特药外加 2 款 Car - T,0 免赔,赔付比例最高 100%,社保内没走社保流程的也能 60% 赔付,理赔后还能接着续保

③质子重离子医疗保险金,锁定上海质子重离子医院,0 免赔,赔付率最高能到 100%,续保有保障

此外,长相安 3 号免健告在投保优惠上力度很大,2 人投保可享 95 折,3 人 9 折,4 人 85 折,5 人及以上 8 折,费率非常低。

3、赔付再升级,可选 0 免赔方案

长相安3号保险还提供了 0 免赔的医疗险方案,不过这个方案仅限于 0 - 65 岁。

上面提到的必选责任里,有疾病收入补偿金(基础版),若觉得保障还不够的话,可以再选升级版。

在2万免赔额方案里,医保自付费用达2万赔2万、5万赔10万;

在3万免赔额方案里,花3万赔3万、花10万赔15万,近乎“0免赔”。

不过有一点要注意的是,选了升级版,基础版就不再赔付。

买长相安3号(免健告)需注意哪几点

1.严重既往症不赔

上文说到的5类疾病及其并发症导致的医疗费用不承保。

2.有社保限制

这款产品仅限有社保的人群投保,无社保人员是不能投保的仅限已参加基本医疗保险或公费医疗的人员投保。

3.就医医院限制

就医医院只能是中华人民共和国境内(不包括香港、澳门和台湾地区)二级(含)及以上公立医院的普通部,质子重离子治疗也仅限上海市质子重离子医院。

写在最后

整体来说长相安3号免健告还是非常能打的,无需健康告知,职业限制宽松,最高105 周岁仍能投保,自带疾病治疗津贴,还可选 0 免赔方案,特别适合这3类人:

1.年龄超过 60 岁,买不了长相安 2 号这类百万医疗险的朋友可以考虑;

2.身体健康状况有异常,过不了百万医疗险健康告知的,比如有甲状腺结节、肺结节、乙肝、息肉等问题的;

3.觉得当地惠民保保障差、续保不稳定的朋友

达尔文12号重疾险

- 上一篇:美国医疗,跌下神坛?

- 下一篇:被绑架了,意外险能赔吗?