每月5K,想存下100万,孩子存钱时一定要关注这个

不知道大家有没有感觉,很多生活消费品等等都涨价了,就是工资没有涨,一年到头存不到

自从有了孩子之后,化妆品和衣服都买的少了,孩子的开销更多了

.

有时候会想自己老了,不仅还要照顾自己,还要给孩子铺平道路

孩子大学读研的费用,嫁妆彩礼总要支持支持,想了之后就容易失眠

.

最近学了理财观念,想着给宝宝的压岁钱,自己平时剩下的开销,提前先存起来

现在的存钱工具太多了,存D期,股P基J我都不考虑♀

只希望自己的存款能稳定的复利增值,在未来利率下行的时候,能够提前锁定利率

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

研究了好久发现这2款产品是可以满足我的需求的

年金险

年金险

存多少,取多少,什么时候取,都是固定的,不能改

优势:能强制存起来,专款专用,收益上限能超过3.5%

不足:保障时间短,20几岁合同就终止了,现价超过本金比较慢

.

增额终身寿险

增额终身寿险

复利增长,终身有效,能用来长期存

优势:领取灵活,突发情况/教育金/婚嫁/创业都能用

不足:回本期内保单利益低,且领取有损失

.

我给自己的娃存的教育金方案

我给自己的娃存的教育金方案

年交6万,交5年

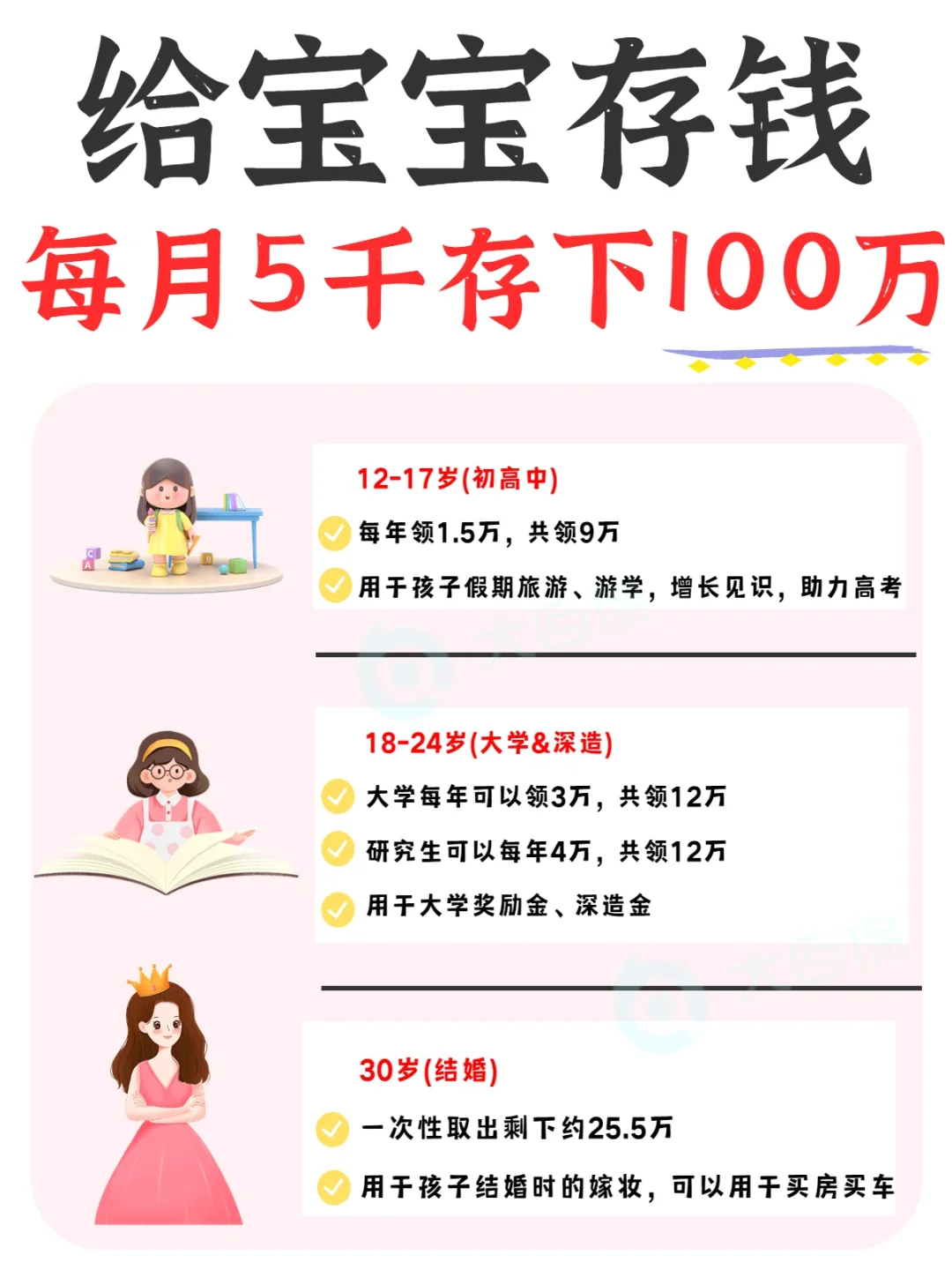

12-14岁,取4W去游学,增长见识

15-17岁,取6W助力高考,像买学习资料等

18-21岁,取12W作为大学奖学金

22-24岁,取12W作为深造金

30岁结婚时,一次性取出剩下约25.5W,作为嫁妆

一张保单,搞定孩子的未来十几年的教育金和嫁妆

.

选择它的原因

选择它的原因

1可以按年存钱

2终身都是固定收益

简单讲只要我买了,这个收益基本就确定了,写在合同里,而且终身不会变,

实际保单利益率接近3.5%

3能随时部分领取

一般的教育金,只能在规定的时间拿钱,随时向保险公司申请减保领取,都没有什么损失

.

这种教育金真不复杂,各位宝妈们重点关注

这种教育金真不复杂,各位宝妈们重点关注

孩子什么时候要用(领取的时间,金额)

收益高不高(要看irr,保监会规定的上限是3.5%)

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1397 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1164 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览