众民保医疗险+好易保免健告重疾险,无健康告知,爸妈得过癌也能买,价格还很便宜!

百万医疗险和重疾险,健康告知比较严格。

有结节、乙肝、癌症等异常,很可能买不到。

小马老师盘了2款健康告知特别宽松,价格也不贵的百万医疗险和重疾险,就算得过癌症也能买。

无健康告知百万医疗险

先来看一款没有健康告知的百万医疗险:众民保医疗险。

众安众民保医疗险,保障还是比较全面的,没有健康告知,不限制职业,出生满30天-80周岁都能买,还可以报销一般既往症。

1、投保门槛低

众民保医疗险投保门槛低,包括年龄、职业、健康告知3个方面:

①最高80周岁可投

②无职业限制

③无健康告知

换句话说,就算80岁的父母,或者有癌症、尿毒症,做过支架手术等重病,也能轻松投保。

2、保障比较全面

众民保医疗险基本医疗保障额度高,覆盖范围广。

无论是社保内还是社保外,最高都能报销200万。

免赔额是1万,赔付比例80%,如果没经过社保,赔付比例50%。

质子重离子治疗0免赔,赔付比例也是80%,包括社保外的费用。

但要注意,质子重离子和特定药品理赔后,下一年不能续保。

也就是说,这两项保障只赔一次,赔完就没了。

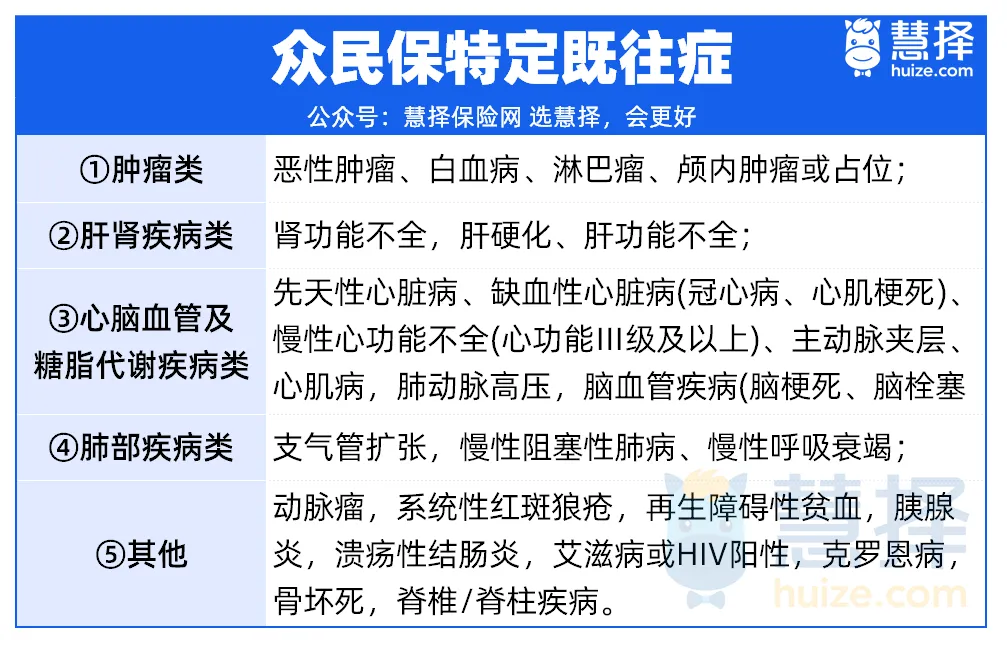

3、既往症免责

虽然得过大病也能买众民保医疗险,但能买不一定能赔。

众民保医疗险有5类重大既往症不赔。

举个例子,投保前查出乳腺癌,那么投保后乳腺癌及其并发症的治疗费用,众民保医疗险是不赔的。

再比如,投保前血糖高但没确诊糖尿病,投保后确诊糖尿病并出现并发症,如糖尿病视网膜病变导致视力下降,这些费用可以用众民保医疗险报销。

总的来说,众民保医疗险保障给力,不仅能报销社保外费用,还有重疾就医绿通、住院费用垫付等增值服务,而且保费便宜。

关键是,没有健康告知,得过大病或者80岁人群都能买。

总之,众民保医疗险非常适合年龄偏大、身体状况不太好、买不到普通百万医疗险的人群。

无健康告知重疾险

再来看一款没有健康告知的重疾险:好易保免健告重疾险。

好易保免健告重疾险保障简单,有4个保障计划,主要保重疾、中症、轻症。

1、无健康告知

好易保免健告重疾险,60岁以下都能投,仅除外特殊职业,港澳台也能保。

最关键的是,无健康告知。

简单说,就算以前动过手术、体检异常、住过院,或者有三高、心脑血管问题、癌症等,都能直接买。

但得注意,既往症不保。

既往症,就是保险生效前已知的疾病或症状,比如,投保前就有的病和并发症,则不赔。

举个例子:

投保前有慢性萎缩性胃炎,但没查出肠化、菜花样不典型增生,过了等待期查出胃癌,能正常赔。

投保前有甲状腺结节,过了等待期还是结节,没建议治疗,过段时间查出甲状腺癌,分情况:

如果癌症和结节在同一部位,算既往症,不赔。

如果在不同部位,能正常赔。

2、赠送增值服务

好易保免健告重疾险除了基本保障,还提供11项增值服务,非常贴心。

给宝宝投保好易保免健告重疾险后,新手妈妈带宝宝看病可以享受就医绿通服务。

无论是重疾门诊还是住院,都能快速办理,让宝宝尽快接受治疗,减轻病痛。

对于子女不在身边的老人,还提供全程就医陪同服务,无论是大病还是小病,都能协助办理挂号、交费、看诊、检查、治疗、取药等看病全流程。

市面上单独购买陪诊服务大约需要300元左右,而好易保免健告重疾险直接免费赠送这项服务。

此外,还有重疾住院护工等实用服务。

3、价格便宜

好易保免健告重疾险的价格也很便宜。

最低一年仅需74元起,对预算不多人群十分友好。

举个例子,30岁的慧先生选了计划二,男性每年保费175元,女性更划算,149元/年,就能获得以下保障:

重疾保障:10万保额,128种疾病,最多赔2次;

中症保障:4万保额,覆盖28种疾病;

轻症保障:3万保额,45种疾病。

追求性价比的朋友,好易保免健告重疾险值得关注。

总的来说,好易保免健告重疾险保障简单,无健康告知,关键是价格便宜,非常适合已有重疾险但被除外承保,或者身体有些小毛病买不到别的重疾险的人群。

写在最后

总的来说,虽然患病后还有无健康告知的重疾险和百万医疗险可以投保,但相比于普通产品,不管是保障还是稳定性,都是有所欠缺的。

所以,买保险一定要趁早。

不要等到体检结果异常,或者已经生病了才想起要买保险。

最后强调一下,无健康告知的百万医疗险和重疾险,都只适合兜底,不建议健康人群以及轻微非标人群首选。

关于无健康告知的2款产品还有疑问,或者想了解更多身体异常也能保的产品,可以点击这里预约>>>保险咨询顾问,量身定制保障方案。

星相守2号百万医疗险