瑞华达尔文10号超越版重疾险怎么样?可靠吗?多少钱一年?性价比划算吗?

导读:达尔文10号超越版重疾险是很有看头的,重疾赔付后,轻/中症不分组还能赔;等待期内首次确诊轻/中症,免责该疾病后保障继续有效;住院津贴保险金,没得重疾也能赔;重疾多次赔门槛降低,延长至65岁;保费补偿保险金,得了重疾返还所有保费;意外导致的重疾,额外赔30%保额;行业首创,孕期重疾额外赔50%保额。可以看出,达尔文10号超越版重疾险是一款非常值得期待的产品,保障升级非常有诚意。

一、达尔文10号超越版重疾险保什么?可靠吗?

瑞华健康达尔文10号超越版重疾险允许出生满28天-55周岁人群投保,保障期限保终身,最长可35年缴费,最高可投保60万保额,等待期180天,主要保110种重疾、35种中症、40种轻症、被保险人豁免,此外,还提供了多项可选责任以供消费者选择,比如多次重疾保险金、恶性肿瘤/原位癌拓展保险金、疾病关爱金、住院津贴、特定心脑血管疾病、身故或全残、重疾保费补偿保险金。

保障情况具体如下:

达尔文10号超越版重疾险是互联网保险,很多朋友网上买保险,纠结是否靠谱

首先,给大家一个明确的回答:靠谱,和线下一样靠谱!

网上投保,只是买保险的其中一个主流渠道,无论是线上还是线下,保险产品都是保险公司的,都经过备案,都受法律保护。

如果在线下买保险,相当于在实体店购物的话;

那在网上买保险,就像在淘宝、京东等线上平台购物。

产品提供哪些保障内容,如何理赔,就像商品详情一样写的清清楚楚。

我们可以自主选择,没有线下面对销售人员的人情负担。

网上买保险便宜主要原因有2个:

1、成本低:线上保险可以做自媒体宣传,省点广告费;不需要开什么产说会、客户节……人力物力成本都要低很多。

2、价格内卷: 线上产品价格、保障更透明,为了争取更多的用户青睐,保险公司卯足了劲儿给大家开发高性价比的产品,价格做的更便宜。

二、达尔文10号超越版重疾险怎么样?

达尔文10号超越版的优点如下:

1.重疾保费补偿金-买重疾“不花钱”:

缴费期内发生重疾,即可返还已交保费,交多少钱退多少钱,剩余保费也不用再交。

并且保障继续有效,相当于“不花一分钱”就可以享受到终身重疾保障。

2.行业创新:重疾后轻中症不分组:

目前市场大多数同类产品,重疾后又得了轻/中症,如果是属于同一组疾病,是不支持赔付的。

但达尔文10号(超越版)重疾后轻中症不再分组,全部继续有效,让赔付可得性大大提高。

3.住院津贴:不得重疾也有机会赔:

如果60岁前没有发生重疾,60岁后只要住院,不管大病小病,都可以获得赔付,每天0.1%基本保额,最高100%基本保额。未来即使不得重疾,也有机会获得赔付。

4.意外导致的重疾多赔30%:

日常生活中,像高空坠物砸伤、意外车祸、电器爆炸、电动车摔伤、电梯意外、游乐场意外等,都有可能导致深度昏迷、颅脑手术等“重大疾病”。

针对这样的情况,达尔文10号(超越版)可以额外再赔30%基本保额,相当于最高可以赔到60*130%=78万元。

5.癌症津贴责任市场超低价:

针对癌症经常容易反复、持续等情况,可以选择恶性肿瘤-重度治疗津贴保险金,满足条件即可累计赔付3次,分别赔付40%/50%/30%基本保额。

并且将该项责任的价格,做到了市场超低水平。

6.行业创新:怀孕期发生重疾多赔50%:

不限制是第几次怀孕,只要是20-50岁怀孕期间发生首次重疾,都可以额外赔付50%基本保额。

只需多加20块钱/年,就可以添加此项责任,可以说是非常划算。

7.健告宽松,投保门槛低:

达尔文10号(超越版)目前暂无人核,会后续上线。健告、智核和达10标准一致。

在健告方面,对于疾病时间、疾病状况的问询更加友好。

在智能核保方面,针对甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿等健康问题,都更为宽松。

达尔文系列作为网红爆款重疾险,这次终于王者归来,达尔文10号(超越版)依旧延续了达尔文10号优秀的保障责任,超高的性价比。

在目前的单次重疾市场中,可以说是非常值得推荐。

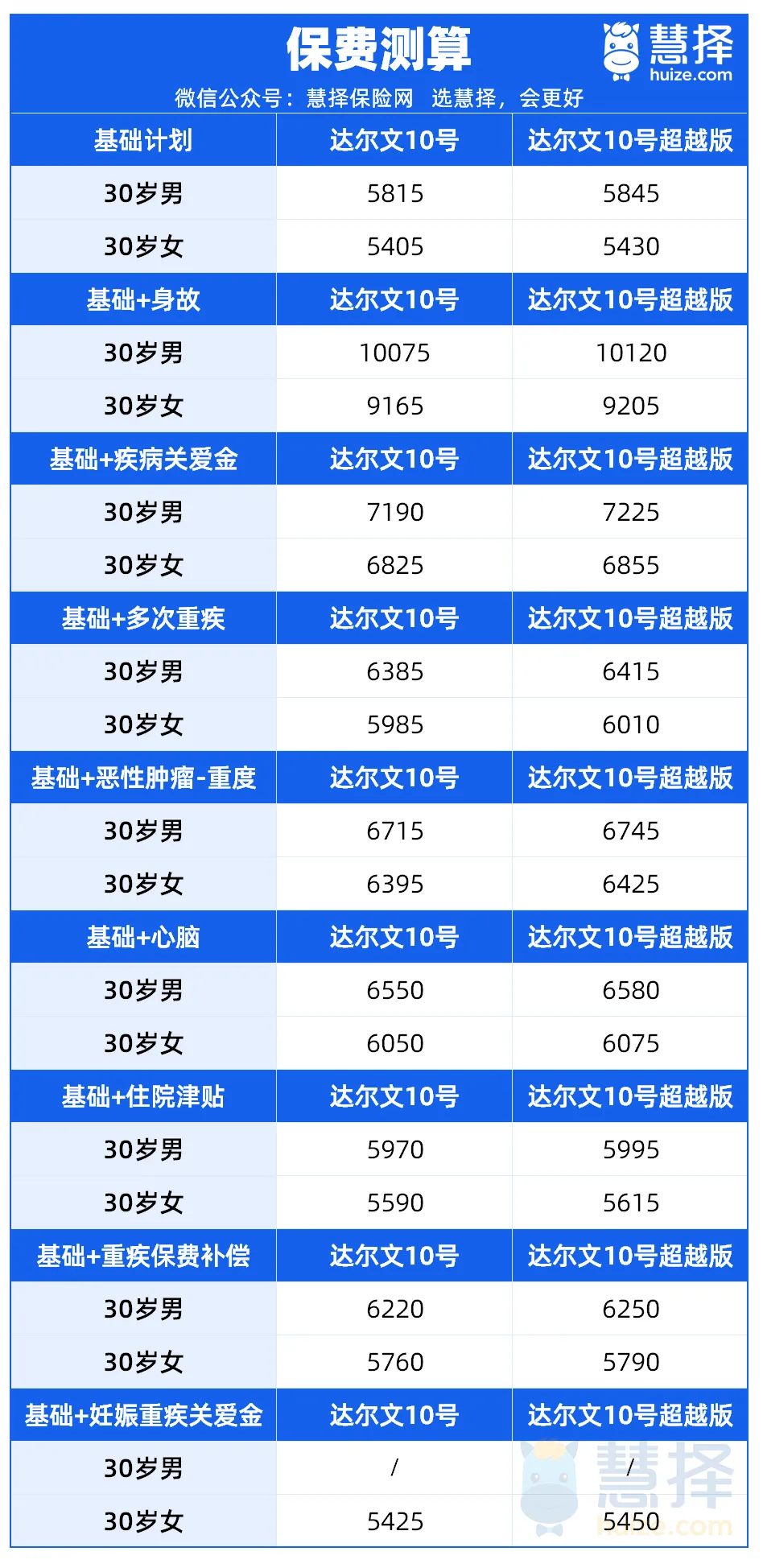

三、达尔文10号超越版重疾险多少钱一年?性价比划算吗?

以30岁男性投保50万保额,保终身,交30年为例,保费测算如下:

对比达尔文10号,达尔文10号超越版的保费上涨0.5%左右,大概十几块的样子,但不捆绑身故保障,性价比还是很高的。

为了更好的理解达尔文10号超越版保费的“高性价比”,我们和市面上某款捆绑身故的重疾险对比。

篇幅有限,如需了解以上产品更多保障细节或者配置更全面的保障方案,可以点击这里“立即咨询”或“免费获取方案”,我们会为您安排一对一为您服务的专业保险顾问,量身定制,帮挑帮赔,花最少的钱买最合适您的保障!

小蜜蜂6号意外险