重疾险切勿轻易购买,阅读本文可避免入坑

最近有很多朋友问我:重疾险怎么买?要买多少保额的?保多久?等等。今天大白就一次性跟大家说清楚这个成人重疾险,到底该怎么买。

重疾险管的是癌症、脑中风、心脏病这些严重大病,朋友圈经常有人众筹治病,一场大病就能拖垮全家。所以经济稍微宽裕一些的话,应该给自己买一份重疾险。

重疾险是什么?

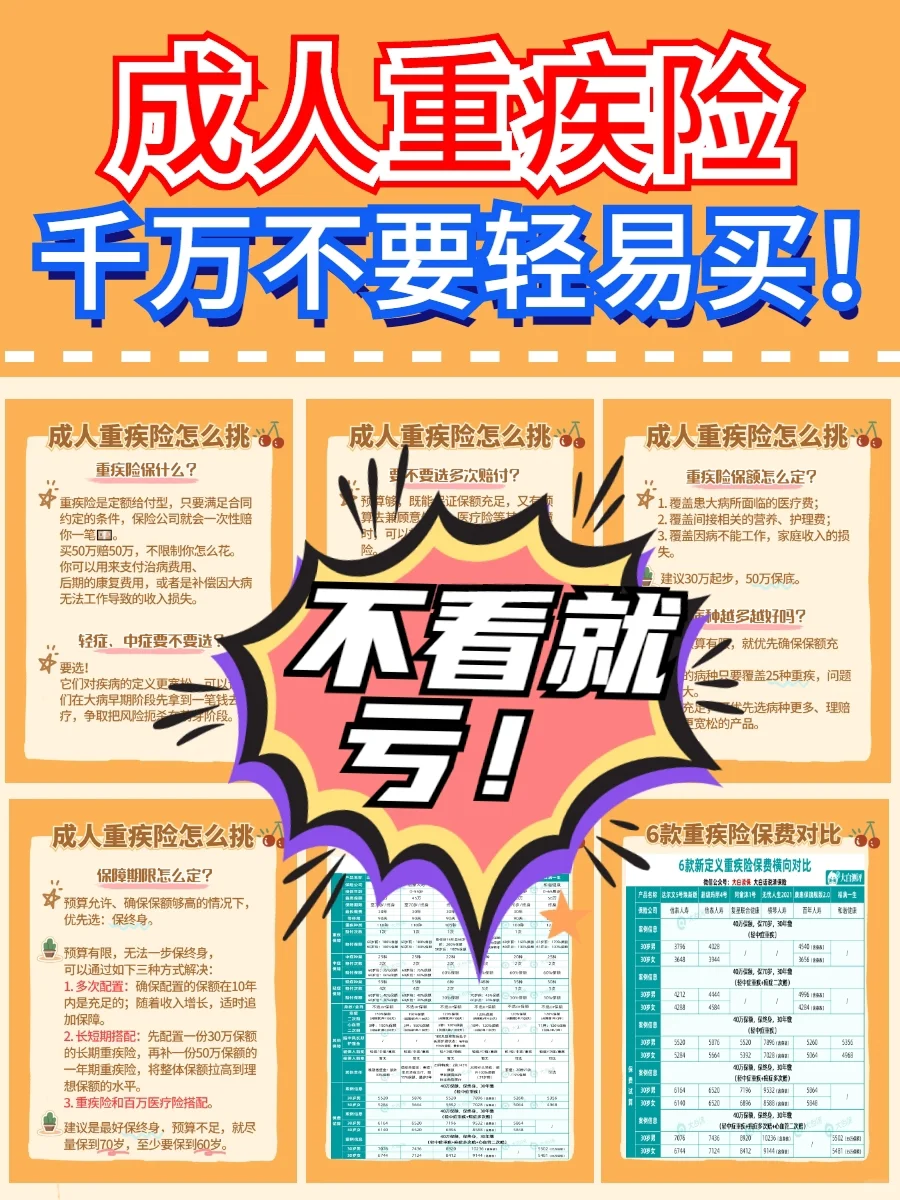

重疾险是定额给付型,只要满足合同约定的条件,保险公司就会一次性赔你一笔,买50万赔50万,不限制你怎么花。可以说,重疾买的就是保额。因此,重疾险的保额一定得买够。

重疾险保额怎么定?

对于重疾险来说,要覆盖的风险有三大块(图四有详细介绍)。

保额定多少,就看风险缺口有多大。建议30万起步,50万保底,收入高可再适当加保。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

保障期限怎么定?

保障期限怎么定?

建议选长期保障的重疾险,因为随着年龄增长,一年期重疾险的价格只会越来越贵,又无法保证长期续保。在产品涨价或下架的风险。一旦下架,就彻底失去了保障。

原则上,人一生都有患大病的风险。那预算允许、确保保额够高的情况下,能保终身,当然优先选保终身。

如果预算实在有限,我的建议是尽可能保到70岁,至少要保到60岁。

60岁是个分水岭,60岁前家庭责任最重,60岁后退休,大部分责任已完成使命。为了防止核心收入期一场大病拖垮家人,至少要确保60岁前的大病保障是足够的。

病种越多越好吗?

预算不足,优先确保保额充足。保障的病种只要覆盖25种重疾,问题也不大。

预算充足,可优先选病种更多、理赔条件更宽松的产品。

轻症中症要不要选?

轻症中症要不要选?

要的!建议选重疾险时,尽量选有轻症、中症的。

要不要选多次赔付?

既能保证保额充足,又完全有预算去兼顾意外险、医疗险等其他保障时,可以放心选有多次赔付的重疾险。

要是预算紧张,那把花在更高的保额上,或补充其他险种,可能会是更好的选择。

总之,先谈吃饱,再谈吃好。

要不要带身故责任?

要不要带身故责任?

预算够,可以买身故赔保额的。保终身的情况下,重疾、身故总有一个赔得到。不会亏。

预算不够,可以不带身故,再单独买一份寿险,加强身故保障。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|470 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|379 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览