平安长相安2号百万医疗险怎么购买?值不值得买?

导读:平安长相安2号,大品牌,保障全,价格亲民,值得考虑。在众多百万医疗险中,平安长相安2号升级后依然让人眼前一亮,实属难得。面对DRG改革,平安长相安2号不断优化,亮点多多:比如基础保障新增了康复医疗,可选保障也增加了院外药报销,部分疾病还能享受特需医疗服务。即便预算有限,也不用担心保障不足。此外,平安长相安2号的增值服务也升级了,提供9项基础服务和1项家庭医生权益。

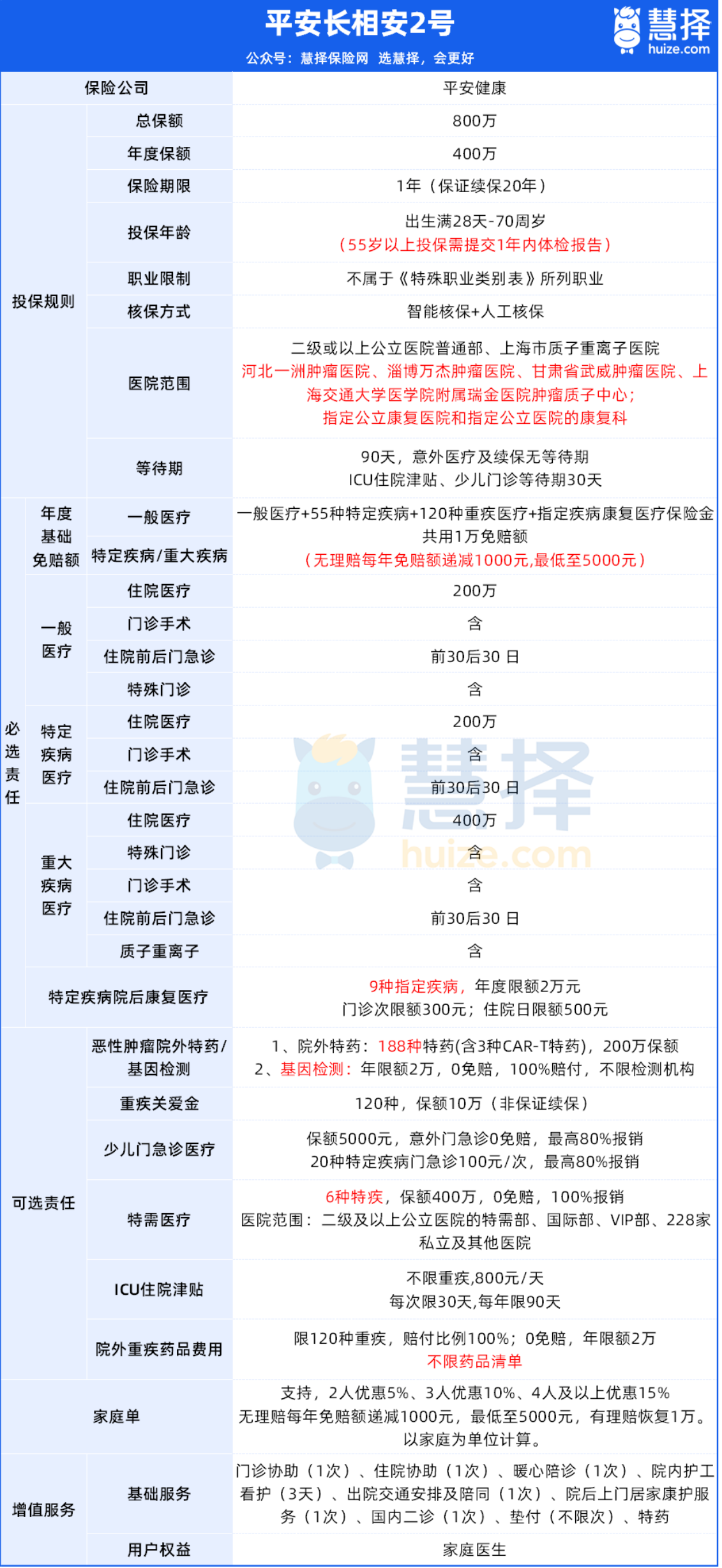

一、长相安2号百万医疗险怎么样

长相安2号,是原先长相安百万医疗险的升级版。

①基础保障自带特色疾病院后康复医疗保障

基础保障全面,一般医疗报销+重大疾病医疗保险+特定疾病医疗保险,年度报销限额200-400万。

此外,还自带特色疾病院后康复医疗保障,若患上9种指定疾病,住院期间和出院后的180日内发生的与前述住院相同原因的康复医学治疗(住院或门诊)费用可以报销,年度限额2万元。

②医院范围广

除了二级以上(含)公立医院普通部、上海质子重离子医院之外,还拓展了公立康复医院和公立医院康复科,以及河北一洲肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心等4家知名肿瘤医院。

③可选责任丰富

可选恶性肿瘤院外特药,保障188种癌症院外特药,包括3种CAR-T药品,还附带基因检测费用。

关键是可以附加120种重疾的院外药品费用,0免赔,100%报销,不限药品清单。

此外,还有特定疾病特需医疗保险金、少儿门急诊医疗、ICU住院津贴等实用保障可选,非常灵活。

如果给小孩子投保,想要报销门诊费用,可以附加少儿门急诊医疗。

二、长相安2号百万医疗险优缺点

长相安2号长期医疗险保障全面,主要有5大亮点:

1、自带特定疾病院后康复医疗保障

长相安2号长期医疗险,自带特定疾病院后康复医疗保障。

如果得了9种特定疾病,住院期间和出院后180天内的康复治疗费用都能报销,一年最多报2万。

门诊每次最多报300元,住院每天最多报500元。

这9种疾病包括严重心肌梗死、冠心病、脑中风、原发性帕金森、脑损伤等。

这些病康复时间长,治疗费用高,出院后,患者往往还需要康复治疗来恢复状态。

但很多医疗险都不赔康复费用,长相安2号是首款包含康复医疗的百万医疗险,能大大减轻患者的经济负担。

随着医疗改革的推进,医院可能会缩短住院时间,这时,患者出院后的康复治疗就更重要了。

长相安2号长期医疗险正好适应了这一趋势,让患者出院后还能继续治疗。

2、恶性肿瘤院外特药(需与基因检测同时勾选)

院外特药,就是医院买不到的肿瘤药,得去外面药店买。

长相安2号长期医疗险,能保188种癌症特药,包括3种CAR-T药品。

0免赔,100%报销,很给力。

不过要记得,长相安2号的院外特药是可选的,投保时别忘了勾选。

勾选后,可以保证续保20年。

还有个提醒,恶性肿瘤院外特药要和基因检测一起勾选。

大家可能好奇,为啥要勾选基因检测?

因为用靶向药前,需要先做基因检测筛选。

一般EGFR基因检测费用在2000到5000元。

目前医保和百万医疗险都不报基因检测费,得自己掏钱。

但长相安2号长期医疗险可以报销基因检测费,年限额2万,0免赔,100%赔,同样保证续保20年。

3、院外药品费用医疗保险金

院外药品费用保险,是中高端医疗险才有的福利。

随着医疗改革,进口药被国产药替代,高价药医院里难找。

想用好药,只能自费院外买,医保和百万医疗险都不报。

长相安2号长期医疗险能加这个保障,保120种重疾的院外药费,0免赔,100%报销。

而且不限制药品种类,除了靶向药,人血白蛋白、丙种球蛋白等也能报。

人血白蛋白用途广,癌症治疗、休克、心脏手术等都用得上。

价格也不菲,一瓶400-700元,一次治疗可能要几万块。

这些费用长相安2号都能赔,单看这点,长相安2号长期医疗险的价值就很明显了。

4、投保门槛低且价格便宜

长相安2号投保年龄拓宽至70周岁,覆盖老龄人群。

在此基础上,长相安2号还推出家庭投保最高可享费率15%折扣的优惠设计。在免赔额利好方面,长相安2号无理赔,每年免赔额递减1000元,最低至5000元。

在增值服务方面,长相安2号提供了涵盖住院协助、陪诊、住院垫付、专属护工等9大项增值服务,男性前列腺居家检测、女性HPV居家筛查、少儿儿童专注力评测、老人骨密度检测4项特色服务(4选1,首年赠送),而且还提供了7*24小时家庭医生的客户权益,实用且贴心。

关键是长相安2号长期医疗险价格很亲民。

以30岁男性(有社保)投保基础保障为例,年交保费只要201元,性价比很高。

平安长相安缺点,主要有2个:

缺点1:超过55岁需提供体检报告

作为一款保证续保20年的产品,平安长相安对于年龄超过55岁的投保人有一定限制。

超过55岁投保,需要提供一年内的体检报告,并且还有具体体检项目的要求。

这里也提醒一下大家,在投保之前以及等待期间,不要主动进行体检,只需根据已知情况告知即可。

这一规定对于55岁以上的人群来说,可能不太友好。

虽然年龄超过55岁后,体检容易出现指标异常,但我们也要认识到,年龄越大,承保风险也越高,能够选择投保的产品并不多。

因此,对于那些年龄较大,又想要保证续保20年的人来说,平安长相安是一个不错的选择。

缺点2:人工器官免责

平安长相安在人工器官方面的赔付限制,一直是大家关注的重点。

此次调整,主要是新增了人工血管的报销,明确人工血管也能赔。

而且根据保司回应,心脏起搏器能赔,ECMO、肾透析、胰岛素泵等产生的医疗费用都能赔。

对于人工肺、人工肾、人工胰的免责,更多的是对未来可能出现的植入式人工肺/人工肾/人工胰免责,因为治疗费用无法预估。

但根据目前最先进医疗手段,治疗需要用到的ECMO、肾透析、胰岛素泵等产生的医疗费用,平安长相安是能赔的。

总之,大家无需太担心,在绝大多数情况下,平安长相安百万医疗险是能够赔付人工器官的医疗费用的。

以上是2个比较有争议的平安长相安缺点,投保前一定要了解清楚,不要跟风投保。

三、长相安2号百万医疗险总结

在了解平安长相安缺点以及保障优势后,平安长相安还是很值得买的。

无论是在报销比例、特殊保障、癌症特药还是增值服务方面,平安长相安都表现出了与众不同的优势。

毕竟,每款产品都有其不足,要挑刺肯定能挑出来。

但也要提醒一下,平安长相安也不是谁能都买的,像乳腺结节、甲状腺结节、高血压、糖尿病等都会影响投保。

总之一句话,在购买保险之前,建议大家要理性选择,不要盲目跟风。

以上就是关于“平安长相安2号百万医疗险怎么购买?值不值得买?”的内容,如果您想了解具体的投保规则,或者想要了解更多相关产品,都可以点击这里“立即咨询”或“免费获取方案”,会有专属顾问给你1V1解答!

星相守2号百万医疗险