平安长相安2号百万医疗险怎么选择?平安长相安2号百万医疗险怎么样?从哪买?

导读:长相安2号长期医疗保险,保证续保20年,由平安大保司承保,不仅大品牌加持,还具备价格便宜、保障非常全面的优秀品质。“长相安2号长期医疗保险”是慧择旗下的重点产品之一,依托于平安健康险在延续长相安系列住院医疗保障周全、总赔付限额高达800万、20年保证续保、保障长期稳定的基础之上,持续深研细分客群的医疗健康保障需求,凭借“人无我有,人有我优”的特色,给予客户更贴心的健康医疗服务方案。

一、2024医疗险怎么选择?

1. 免赔额多高为好

医疗险的免赔额并不是越低越好。比如0免赔的小额医疗险,理赔概率很高,产品不稳定很容易停售。

而百万医疗险,正是由于1 万免赔额的存在,使得赔付率降低,百万保额才会只卖几百块钱。而且不限社保用药,可以很好地弥补大病造成的医疗损失。

2. 医院是否有限制

不同产品所规定的医院范围也会有些差异。

普通的医疗险一般涵盖公立医院普通部的费用,部分产品可能会拓展到公立医院特需部。

高端医疗险的保障比较全面,公立医院特需部、国际部,高端私立医院,海外医院等都会包含在内,价格也会比较贵。

3. 报销范围如何选

医疗险的报销范围要注意以下3 个方面:

① 住院、门诊、特殊门诊(门诊肾透析费、门诊恶性肿瘤治疗费、器官移植后的门诊抗排异治疗费、门诊手术费)等

② 是否限制社保范围内用药

③ 部分高端医疗保险有包含体检、孕产费用、齿科类的保障

报销范围越广,产品价格也就越贵,大家可以根据自己的实际需求进行选择。

4. 报销比例

医疗险的报销比例并不固定,扣除免赔额后,有的可100%报销,有的只能报60%或70%,

有无社保(包含城镇职工医保、城镇居民医保以及新农合),或结算时是否使用社保,也会影响比例。

5. 续保条件

医疗险大都是一年期的产品,续保是个大问题。

选购医疗险时,优先选择保证续保的产品。保证续保有两个核心:

① 无条件按原有条款续保,不管是停售、被保人理赔;

② 保证费率续保,即产品在首次投保的情况下已经定义了你今后续保的费率,不能调整。

站在投保人的角度来看,肯定是保证续保好。但对于保险公司而言,面对不断上升的医疗费用和居高不下的通货膨胀,真正的保证续保是不可能做到的,目前市面比较优秀的产品,也只能做到保证续保20年。

所以,作为消费者的我们,还是需要理性的去看待这个问题。

选择产品时,除了考量保障、价格等因素以外,优先选择续保条件好的。

而小额医疗险等产品的续保条件更差,续保时一般都需要先通过审核,如果上一年度发生了较大额理赔,保险公司很可能因此拒绝续保。

6. 增值服务

增值服务种类繁多,其中含金量比较高的增值服务有3 个:绿色通道、医疗垫付和外购药报销。

一般来说,百万医疗险和高端医疗险都包含这三项增值服务。

绿色通道是指保险公司为用户提供的一系列就医协助服务,主要是联系医院,安排住院。有了这些服务,就不用花费大量时间和精力去抢一个专家号了,关键时刻作用很大。

医疗垫付是指,不等治疗结束,保险公司先行支付客户的医疗费用,以解决用户的燃眉之急。有了这项服务,即使被保人手头现金不多,也不用担心,因交不起住院押金而无法得到救治的情形。

外购药报销,指的是医院里面买不到的药,医生开了处方,需要我们自行到外面药店购买的药品。外购药一般不是小数目,很多贵药、特药都属于外购药,往往一盒就要几千上万元,全都自费,一般家庭哪里负担的起?

这时候一份带有外购药报销责任的百万医疗险就显得尤为重要。

二、长相安2号百万医疗险介绍

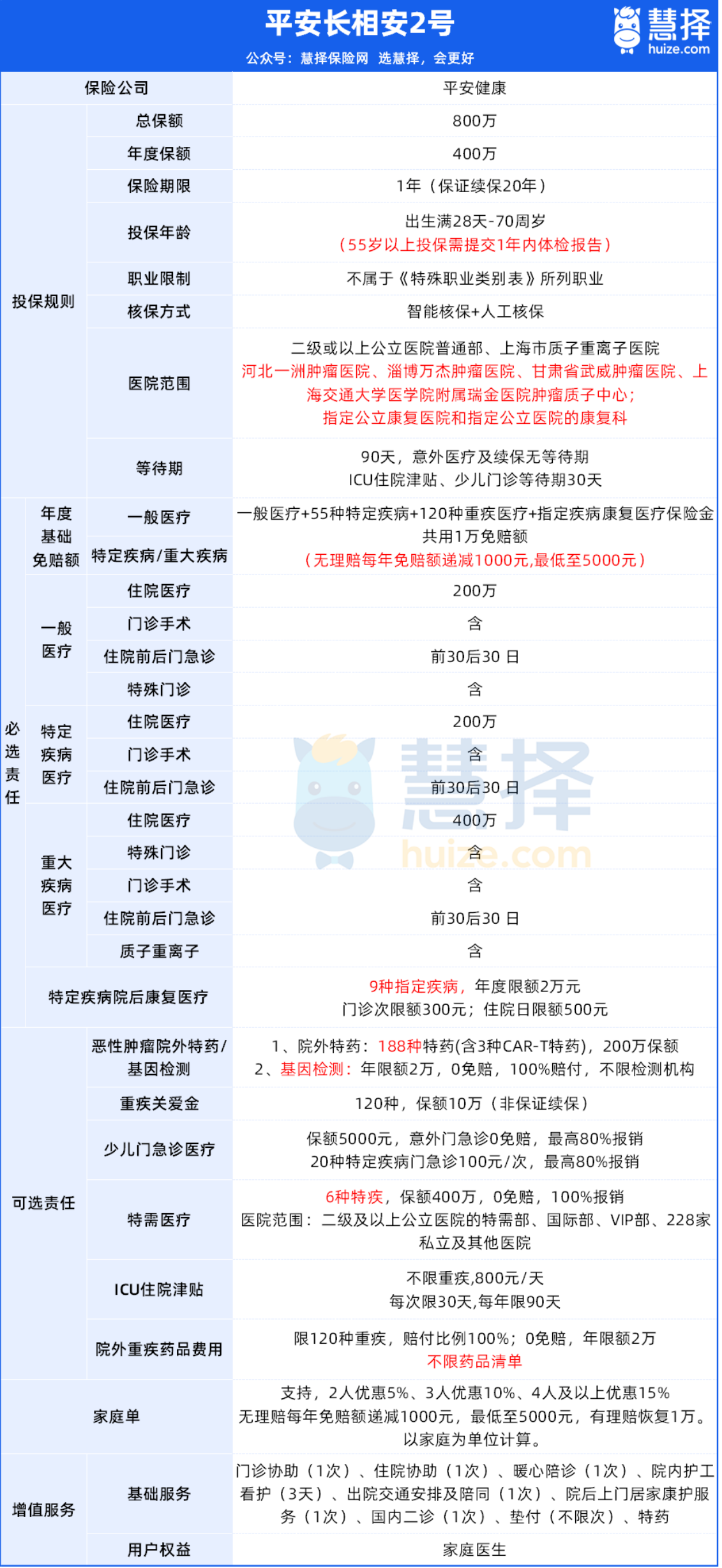

长相安2号,是原先长相安百万医疗险的升级版。

①基础保障自带特色疾病院后康复医疗保障

基础保障全面,一般医疗报销+重大疾病医疗保险+特定疾病医疗保险,年度报销限额200-400万。

此外,还自带特色疾病院后康复医疗保障,若患上9种指定疾病,住院期间和出院后的180日内发生的与前述住院相同原因的康复医学治疗(住院或门诊)费用可以报销,年度限额2万元。

②医院范围广

除了二级以上(含)公立医院普通部、上海质子重离子医院之外,还拓展了公立康复医院和公立医院康复科,以及河北一洲肿瘤医院、上海交通大学医学院附属瑞金医院肿瘤质子中心等4家知名肿瘤医院。

③可选责任丰富

可选恶性肿瘤院外特药,保障188种癌症院外特药,包括3种CAR-T药品,还附带基因检测费用。

关键是可以附加120种重疾的院外药品费用,0免赔,100%报销,不限药品清单。

此外,还有特定疾病特需医疗保险金、少儿门急诊医疗、ICU住院津贴等实用保障可选,非常灵活。

如果给小孩子投保,想要报销门诊费用,可以附加少儿门急诊医疗。

三、长相安2号百万医疗险优点

长相安2号长期医疗险保障全面,主要有5大亮点:

1、自带特定疾病院后康复医疗保障

长相安2号长期医疗险,自带特定疾病院后康复医疗保障。

如果得了9种特定疾病,住院期间和出院后180天内的康复治疗费用都能报销,一年最多报2万。

门诊每次最多报300元,住院每天最多报500元。

这9种疾病包括严重心肌梗死、冠心病、脑中风、原发性帕金森、脑损伤等。

这些病康复时间长,治疗费用高,出院后,患者往往还需要康复治疗来恢复状态。

但很多医疗险都不赔康复费用,长相安2号是首款包含康复医疗的百万医疗险,能大大减轻患者的经济负担。

随着医疗改革的推进,医院可能会缩短住院时间,这时,患者出院后的康复治疗就更重要了。

长相安2号长期医疗险正好适应了这一趋势,让患者出院后还能继续治疗。

2、恶性肿瘤院外特药(需与基因检测同时勾选)

院外特药,就是医院买不到的肿瘤药,得去外面药店买。

长相安2号长期医疗险,能保188种癌症特药,包括3种CAR-T药品。

0免赔,100%报销,很给力。

不过要记得,长相安2号的院外特药是可选的,投保时别忘了勾选。

勾选后,可以保证续保20年。

还有个提醒,恶性肿瘤院外特药要和基因检测一起勾选。

大家可能好奇,为啥要勾选基因检测?

因为用靶向药前,需要先做基因检测筛选。

一般EGFR基因检测费用在2000到5000元。

目前医保和百万医疗险都不报基因检测费,得自己掏钱。

但长相安2号长期医疗险可以报销基因检测费,年限额2万,0免赔,100%赔,同样保证续保20年。

3、院外药品费用医疗保险金

院外药品费用保险,是中高端医疗险才有的福利。

随着医疗改革,进口药被国产药替代,高价药医院里难找。

想用好药,只能自费院外买,医保和百万医疗险都不报。

长相安2号长期医疗险能加这个保障,保120种重疾的院外药费,0免赔,100%报销。

而且不限制药品种类,除了靶向药,人血白蛋白、丙种球蛋白等也能报。

人血白蛋白用途广,癌症治疗、休克、心脏手术等都用得上。

价格也不菲,一瓶400-700元,一次治疗可能要几万块。

这些费用长相安2号都能赔,单看这点,长相安2号长期医疗险的价值就很明显了。

4、投保门槛低且价格便宜

长相安2号投保年龄拓宽至70周岁,覆盖老龄人群。

在此基础上,长相安2号还推出家庭投保最高可享费率15%折扣的优惠设计。在免赔额利好方面,长相安2号无理赔,每年免赔额递减1000元,最低至5000元。

在增值服务方面,长相安2号提供了涵盖住院协助、陪诊、住院垫付、专属护工等9大项增值服务,男性前列腺居家检测、女性HPV居家筛查、少儿儿童专注力评测、老人骨密度检测4项特色服务(4选1,首年赠送),而且还提供了7*24小时家庭医生的客户权益,实用且贴心。

关键是长相安2号长期医疗险价格很亲民。

以30岁男性(有社保)投保基础保障为例,年交保费只要201元,性价比很高。

篇幅有限,如需了解以上产品更多保障细节或者配置更全面的保障方案,可以点击这里“立即咨询”或“免费获取方案”,我们会为您安排一对一为您服务的专业保险顾问,量身定制,帮挑帮赔,花最少的钱买最合适您的保障!

星相守2号百万医疗险