余e宝收益不佳不敢再放闲钱!!!亏损严重!!!

二十万存款千万别再放vx和余e宝,这样至少损失两倍收溢。

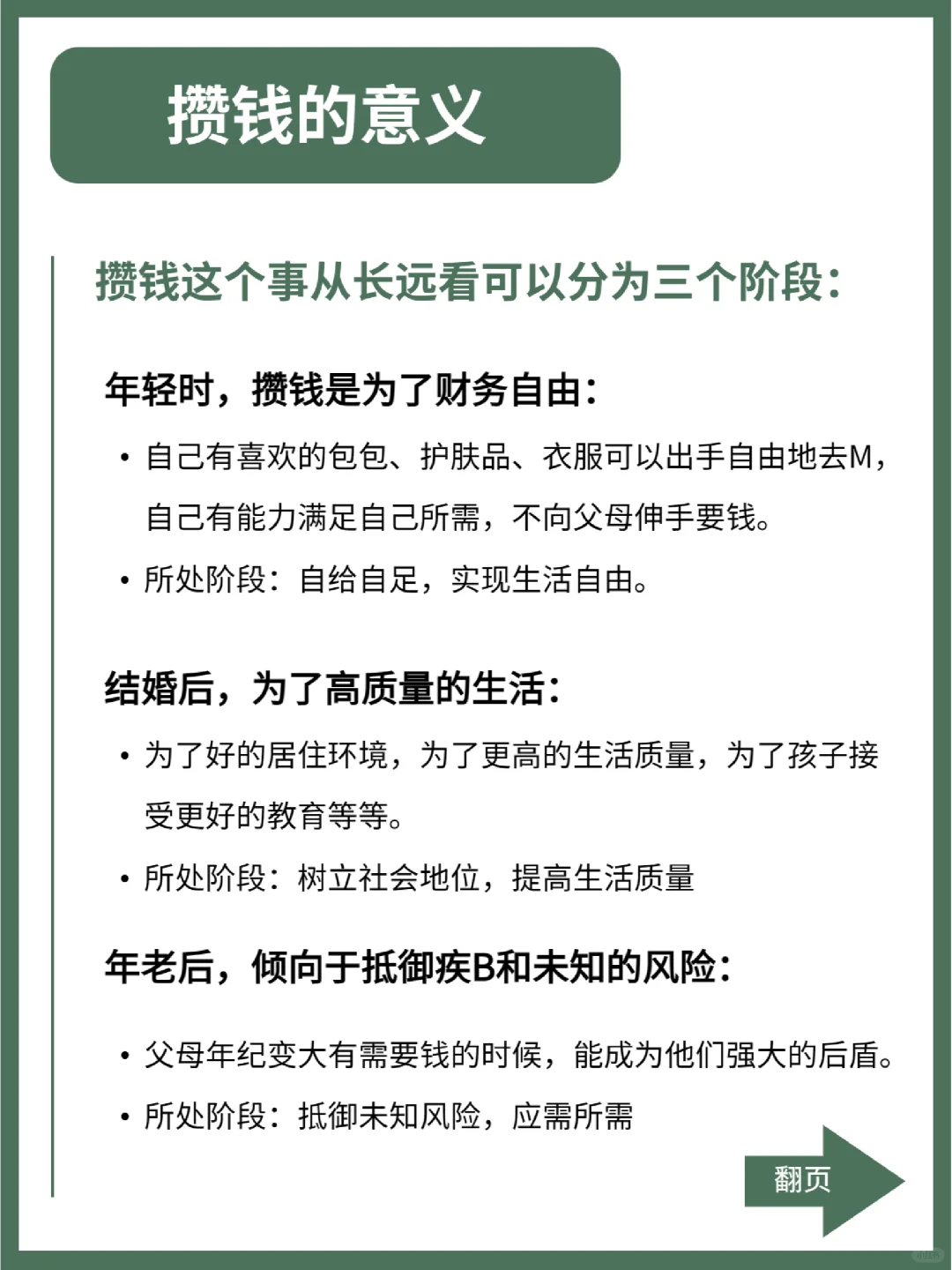

这四个方法能够让你的收溢涨7倍,zui后一步是关键

有很多年薪百万的高管都在偷偷用这个方法

10万的存款,大概每年能够让你多赚7000利xi,赶紧住,避免找不到

·

将我们的20万存款拆分成四笔:

110%作为生活备用金

2将10%作为短期储xu,放银h定期或j金

3将30%作为高收溢的投zi

4剩下的50%作为长期投zi,配置底层安全z产

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

·

大白对比了网上很火的存钱法,最终得出的结论是60单存钱法利xi最多。

大白对比了网上很火的存钱法,最终得出的结论是60单存钱法利xi最多。

方法很简单,每月只需存一笔5年定期存满60个月,第61个月开始,每月有一笔5年定期到款,需要用就取出来,不用就继续存5年定期,以此类推,短期的存款也会享受到银h五年定期,大概3.17%,比余e宝高出了将近一倍,记得不要选自动转存,否则会少好几万利xi。

.

30%的存款可分散投入到j金市场,因为现在市场还不稳定,所以建议你优先考虑买入z基,每年大概4%-6%的收溢,优点是波动较小,但是需要长期持有

50%配置底层安全z产,20万虽然也不多,如果不会打理,花着花着就没了,所以我们要安全、稳健、B本,在未来几十年里,无论市场俐率再怎么跌,再怎么通货膨胀,都能终身稳定增值,符合这个条件的就只有储xu型保险,我会选择长期复利接近3.5%的增额终身寿险。

50%配置底层安全z产,20万虽然也不多,如果不会打理,花着花着就没了,所以我们要安全、稳健、B本,在未来几十年里,无论市场俐率再怎么跌,再怎么通货膨胀,都能终身稳定增值,符合这个条件的就只有储xu型保险,我会选择长期复利接近3.5%的增额终身寿险。

·

增额终身寿险属于理C险,收溢都是写进合同,拉长时间线来看,单俐率能够达到6%甚至11%。

.

以30岁女性为例,10万交费十年,交费期一定要忍住,前期现金价值低,但4年后就已经超出银h5年定期的利xi了。到55岁,账户里有200万,本金翻了一倍多,可以根据需要向保险公司申请减保取出来。

以30岁女性为例,10万交费十年,交费期一定要忍住,前期现金价值低,但4年后就已经超出银h5年定期的利xi了。到55岁,账户里有200万,本金翻了一倍多,可以根据需要向保险公司申请减保取出来。

·

比如说我可以把100万的利xi取出来补充养老金,剩下的继续滚存生息,相比固定z产,不仅用钱灵活,还能一直有钱花。

·

但是随着俐率不断下调,为了金融市场的稳定发展,这种长期B本的理C险也是g家重点监测管理,所以优秀增额终身寿产品不多了。

但是随着俐率不断下调,为了金融市场的稳定发展,这种长期B本的理C险也是g家重点监测管理,所以优秀增额终身寿产品不多了。

·

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小蜜蜂6号意外险