个养账户保险产品合集|教你怎么买之(个养篇)

不少读者留言表示,想多了解些相关的保险产品,于是安排了这篇,把目前我们觉得还不错的5款个养版的养老保险汇总在一起,给大家做一个横向、纵向的对照和参考。

PS:这篇文章以思路为主,因为我们接触到的产品也一定是有限的,可能你看到的产品不在里面,但把思路捋顺了,代入其它的产品,也都是有帮助的。

考虑到这篇文章是为了帮大家建立起对这类产品的大致概念,而不是加剧选择困难,所以我们按保险金的给付形式,将这5款产品简单分成两大类

先简单讲下这两类形式的区别

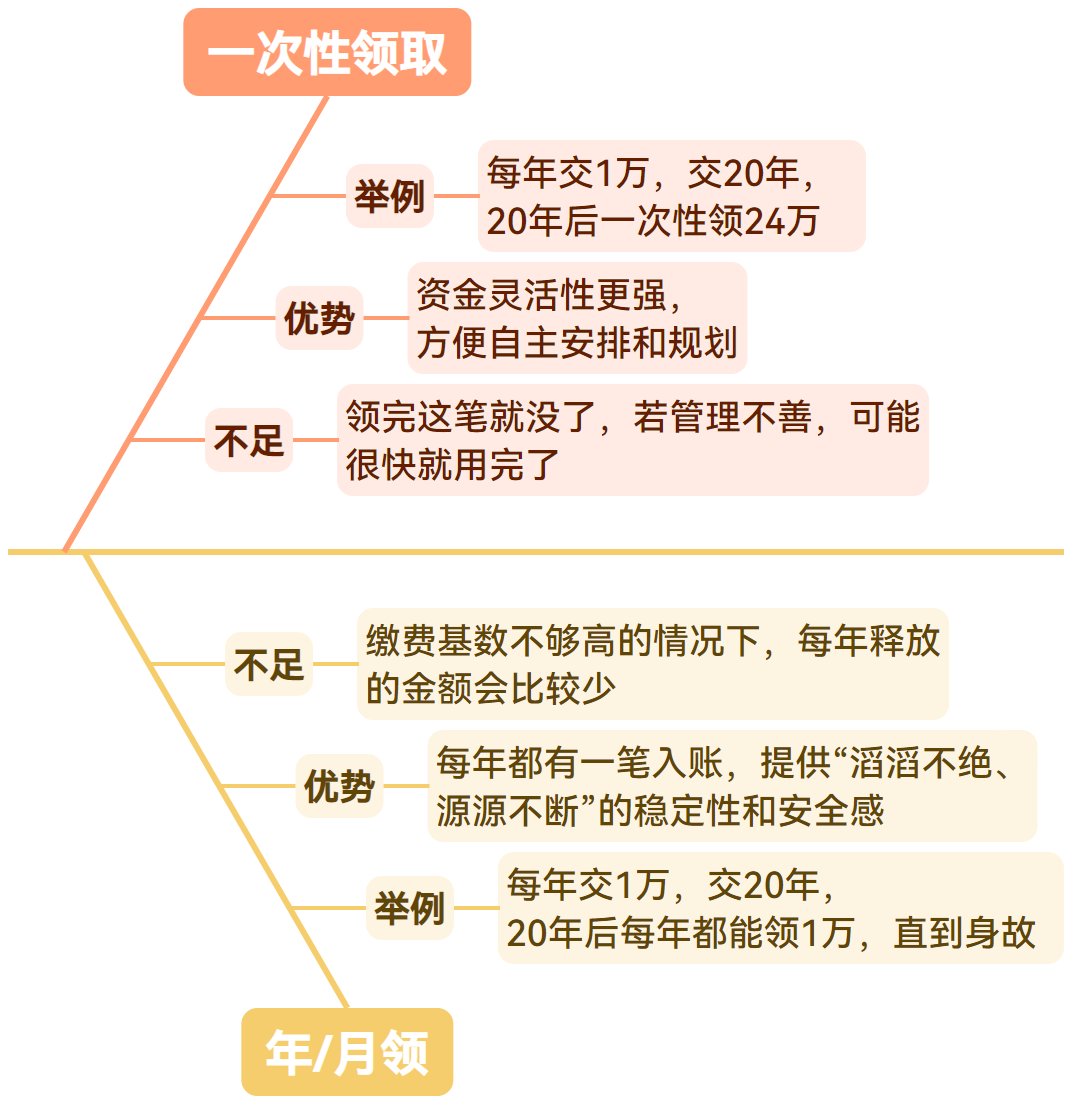

1

一次性领取:

指的是到了约定的期限后,一次性给一笔钱,然后合同结束。

有点整存整取、零存整取的意思,不论是趸交还是期缴,都是到期后一次性把保单里面的钱取走。

它能为我们储备一笔【存量资金】。

2

年领/月领:

和「一次性领取」的方式相反,它是整存零取或者零存零取:到了约定领取的时间后,按这个领取频次每年或者每月领钱(通常可以自己选是年领还是月领),直到身故或保障期限结束。

它提供的是【现金流】。

不过我也知道,这句话虽有道理,可太空洞了点,所以这里用具体的例子来阐述,方便理解。

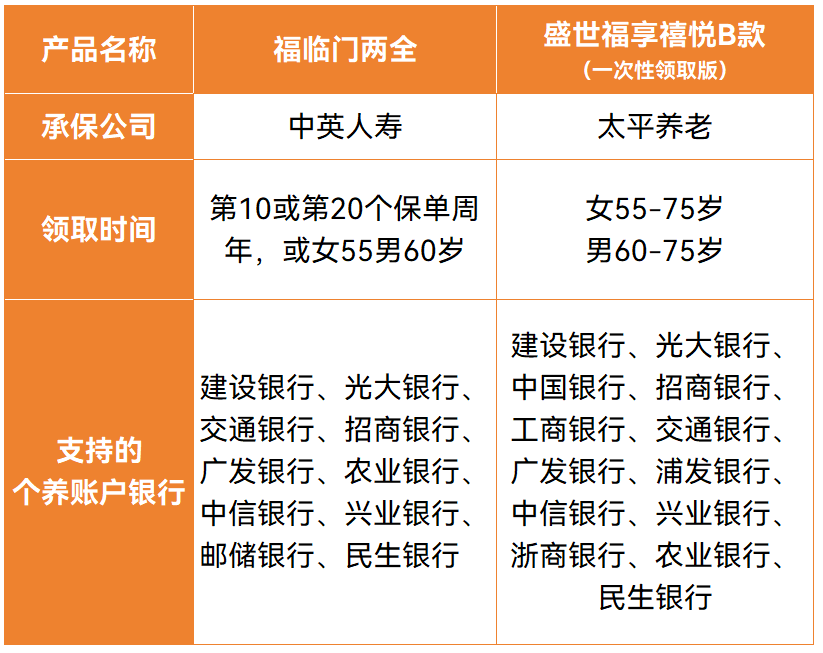

到期后一次性领取保险金的产品有两种

完全一致的试算条件下,福临门两全的领取金额会略高于盛世福享禧悦

二是领取时间上的差异,太平盛世福享禧悦的选择范围更广,女性有足足21个选择(55-75岁),男性也有16个领取时间可选(60-75岁),这样的设定,是我想竖大拇指的程度了。

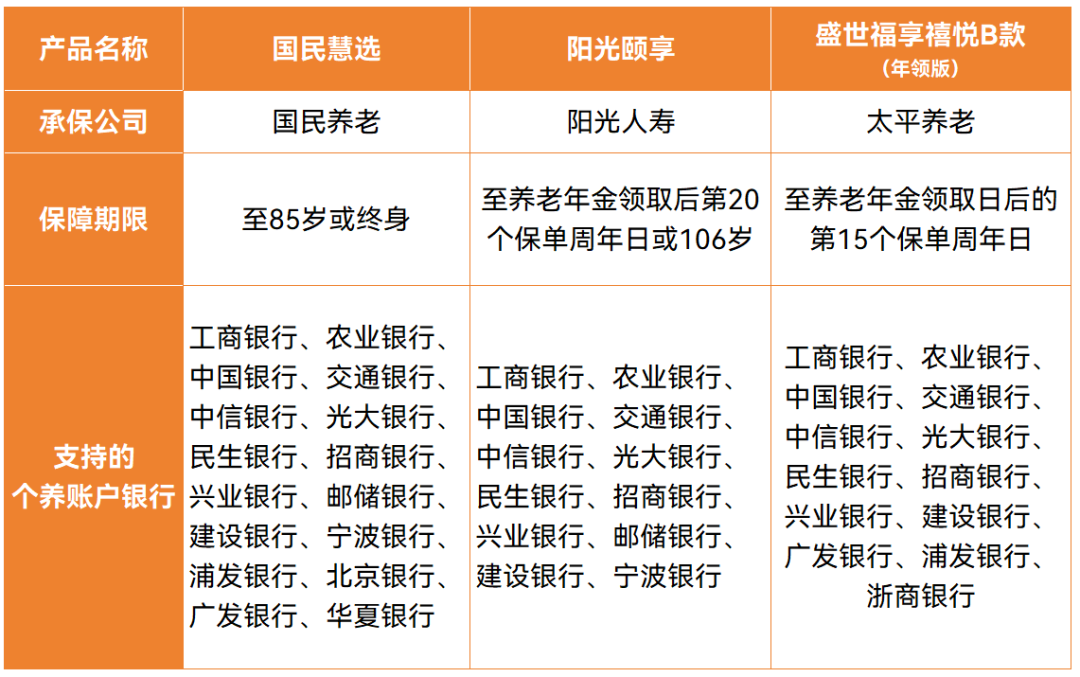

提供现金流的年金产品有这三种

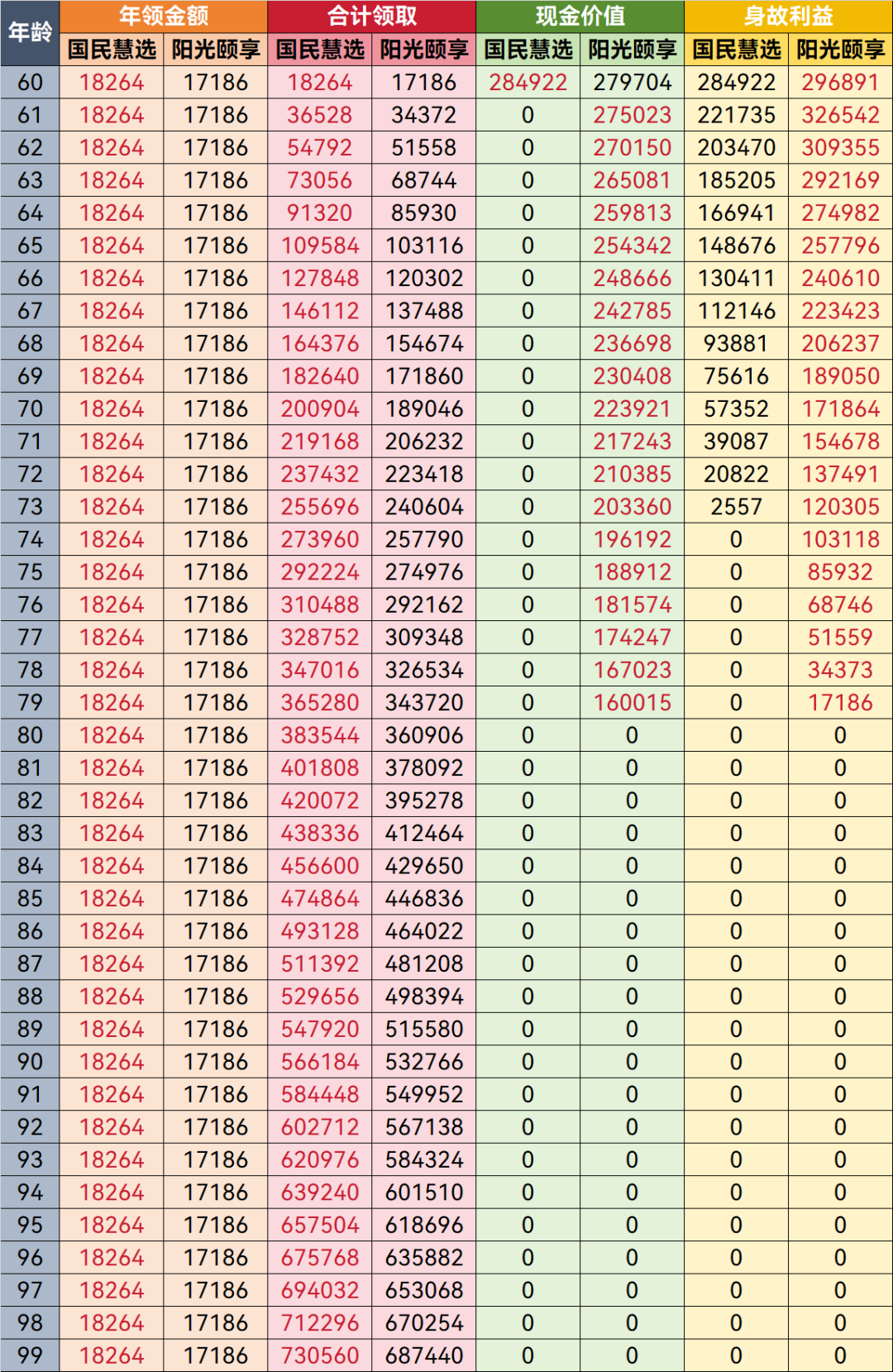

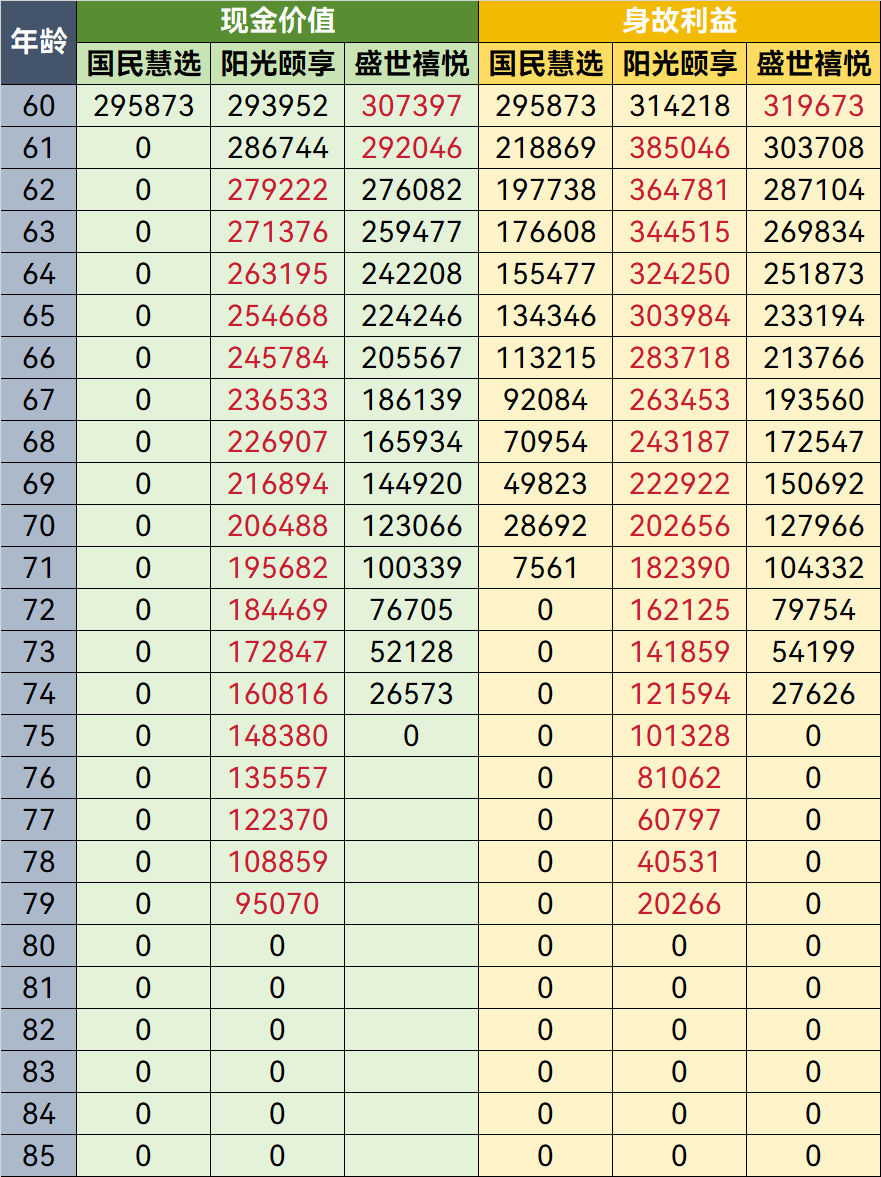

咱们先看个终身领取的,以30岁女性,每年交1.2万,缴20年,60岁开始领取为例测算

能看出

看完终身领取的,我们再瞅瞅定期领取的,还是以30岁女性,每年交1.2万,缴20年,60岁开始领取为例测算

最后我想说段「肺腑之言」

因为每次讲财富类保险时,总会收到类似这样的提问:买哪个收益最高?

但实际上,这个问题暗戳戳地把一个原本多元且复杂的问题给单线化和简单化了,财务规划配置不单单是数学问题。

(讲实话,只谈收益的话,我们写的时候会轻松许多,拉个表告诉你「哪个高,去买吧」就行了,可我们不想这样)

所以也希望大家在阅读这篇文章时,不要把关注重心只放在「收益」上。一是因为这5款产品的形态迥异,很难放在一个完全一致的维度上做公平的比对。

二是因为,个养版的保险产品每年最多也就缴纳1.2万,且这些产品的定价利率都是相同的,当把时间长度拉到「一生」后,会发现,不论选哪款,对我们总体财务的贡献度也不会有能翻天覆地的差别和影响。

比起选产品,整体财务体系的规划、搭建和配置更重要。

以及,再次强调,保险只是风险管理工具,哪怕财富类的保险也是一样的!用获利思维去看待它是很容易「踩坑」的,反而会被利用这种心理。

小蜜蜂6号意外险