这样给自己交社保,居然能多领500万养老金

同样都是给自己交社保,花同样多的钱,为什么有人能拿到双份养老金?有的人却投入和回报不对等?

我算了一下发现,其实我们做好社保+养老金规划,将来能够多拿500万的养老金。

01

如果你给自己交社保,可以交灵活就业社保养老保险,它也属于职工养老保险。

自己以灵活就业人员的身份,交社保养老保险:

优势是:享受的待遇和企业职工一样,未来拿到的养老金比较多。

不足是:全部要自费,自己交的钱大部分进入了统筹账户,进入个人账户的钱比较少。

目前灵活就业人员交社保养老保险,缴费比例一般是20%,其中12%进入统筹账户,只有8%进入个人账户。

灵活就业养老保险有60%、100%、300%三个不同的缴费档位。那么,我们交哪个档位更划算呢?

那就举例看看,不同缴费档位,每月能领多少养老金?

假设小王之前没交过职工养老保险,28岁开始以灵活就业人员的身份交社保养老保险,交到63岁退休,共计交了35年。

社平工资是6000元,他每月的工资也是6000元。

养老金主要有两部分:基础养老金+个人账户养老金。

基础养老金=本市上年度社会平均工资x(1+本人平均缴费指数)÷2×缴费年限×1%。

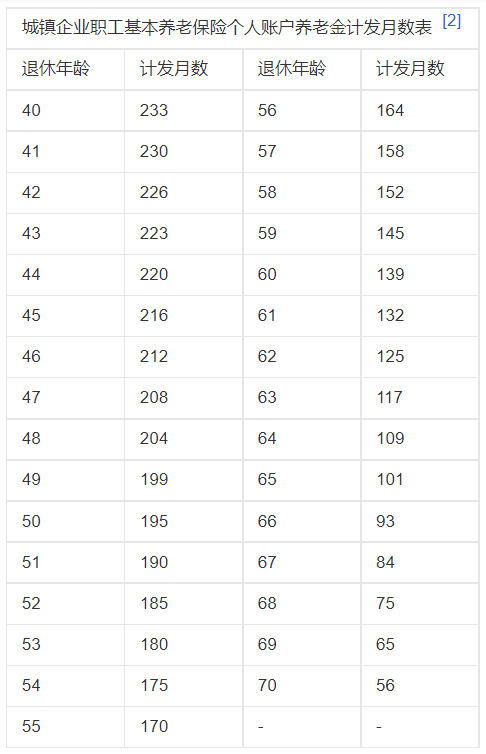

个人账户养老金=个人账户存储额÷计发月数。

63岁开始领养老金,计发月数是117个月。

简单来说,领117个月,能领完个人账户里的钱。

假如他选择60%档缴费:

基础养老金:

6000×(1+0.6)÷2×35年×1%=1680元。

个人账户养老金:

6000×60%×8%×12月×35年÷117≈1034元。

等于每月缴费720元,退休后月领养老金2714元。

35年下来,累计交了30.24万,9.29年能拿回自己交的钱。

假如选择100%档缴费:

每月缴费1200元,退休后月领养老金3823元。

累计交了50.4万,10.99年才能拿回自己交的钱。

假如选择300%档缴费:

每月缴费3600元,退休后月领养老金9369元。

累计交了151.2万,13.45年才能拿回自己交的钱。

可以看到,虽然缴费档位越高,每月领得养老金也越多。

但是实际上缴费档位越高,投入和产出比反而越低。

比如300%档位每月交的钱,是100%档位的3倍,但是每月养老金只有2.45倍,需要更长时间才能拿回自己交的钱,反而不划算。

显然,灵活就业者选择交60%档位的投入和产出比更高,也能更快拿回自己交的钱。

但是,按60%档位交社保,交满35年,每月养老金只有2714元,不一定够花,那该怎么办呢?

二师姐给大家支个招,我们分两步操作,可以多领取养老金。

1、比起300%档位的社保,选择60%档位的社保更划算。

比如案例里的小王,可以省下上百万的社保费。

2、把省下来的钱,投入到商业养老保险上,还能额外多领一份养老金,整体到手的养老金更高。

02

比如28岁的小王,选择交灵活就业者社保养老保险,持续交35年,63岁退休。

这35年,300%档位,总共比60%档位多交120.96万。

假如把多交的钱,分20年,投入到高领取的商业养老保险中,每月可以多领5311元养老金。

举个例子:

28岁的小王,用多交的钱,给自己投保了一份每年交6万,交20年的星海赢家(青鸾版)计划二。

65岁开始,星海赢家(青鸾版)计划二,每月可以领养老金11966元。

等他65岁起,就有2714元社保养老金+11966元商业养老金,每月养老金高达14680元。

二者加起来,比交300%档位,每月多领5311元养老金,一年就多领63732元。

解释一下哈,这里提到的星海赢家(青鸾版)计划二和社保每月领多少养老金,是四舍五入后的。

下面算累计领取时,星海赢家(青鸾版)计划二是按精确到小数点后算的,累积起来会有几块、十几块钱的出入。

如果老王活到90岁,60%档位社保养老保险+星海赢家(青鸾版)计划二,共计领取养老金4645146元。

居然比300%档位社保养老保险多领1497162元养老金。

而且星海赢家(青鸾版)计划二,还能额外领有两笔钱:祝寿金和满期金。

99岁时,额外领120万祝寿金(100%已交保费)。

此时60%档位社保养老保险+星海赢家(青鸾版)计划二,共计能领743万养老金,比300%档位总共多领327万多。

假如活到106岁,领1407708元满期金,星海赢家(青鸾版)计划二的保障结束。

这时60%档位社保养老保险+星海赢家(青鸾版)计划二,共计能领9955889元养老金,比300%档位总共多领5009057元。

所以你看,我们从投入和产出的角度去看,交对了社保和商业养老保险,养老金的差距就是这么大。

星海赢家(青鸾版)计划二,不仅和社保养老金差不多,能够每月领养老金。

还保证领取已交保费,方案里20年总投入120万保费,能保证至少拿回120万。

如果65岁前,他还没开始领养老金,就不幸身故了,保险公司能够赔付≥120万的身故金。

假如64岁时不幸身故,保险公司会赔给对方家人2144747元的身故金,超过总保费。

如果65岁起,开始领养老金后不幸身故的,赔给家人的身故金是:120万-已领取养老金。

这点要比交灵活就业社保要好,因为灵活就业人员交20%,只有8%进入个人账户(身故后家人可以继承)。

以方案里的60%档位为例:

35年共计交了30.24万,只有12.096万进入了个人账户。

总的来说:

星海赢家(青鸾版)这类优质的年金险,是帮我们打理养老金的好管家,确保咱们到老都有钱花。

现在咱们能赚钱,但谁能保证一直能?趁着年轻,规划好年金险,可以把手里的现金变成现金流,一辈子都有花不完的养老金。

因为一开始投保的时候,就知道未来能领多少钱,这些都是白纸黑字写在合同里的,给足我们安全感和底气。

不管外面的世界怎么风云变幻,股市怎么跌宕起伏,房价怎么上上下下,年金险里的养老金都是稳稳当当的,每个月准时准点、一分不少地打进账户里。

既可以让晚年生活优雅从容,也不怕被骗或者被借。

因为,就算哪天真的不小心被骗了,下个月的养老金依然会准时到账,这就是终身现金流的意义,让老后的自己能不因生活的变故而手忙脚乱。

年金险的领取年龄还能自己选择,男性可以选择60岁领取,女性55岁就能开启退休模式,比社保还早几年就领养老金。

说到社保养老金,未来会不会涨还是个未知数。要是年轻人越来越少,交社保的人也会变少,那社保养老金的替代率说不定还得继续下滑。

现在国家养老压力很大,12月15号起全面放开了个人养老金制度,这是国家在鼓励我们给自己多准备一笔养老金。

所以就更有必要,给自己尽早规划年金险。

03

一直有人有误解,以为社保养老保险和商业养老保险,只能二选一。

其实不是,两个都可以有,而且商业养老保险可以投保多份,领多份养老金。

二师姐就给自己投保了多份商业养老保险,将来靠它们,每月至少能额外多领上万养老金。

二师姐团队的小伙伴们,也都配置了年金险,比如二师姐的助理,早在2022年就安排上了,锁定了长期源源不断的养老金。

所以想要多领养老金,社保养老保险和商业养老保险可以两个都有。

将来一边有国家给我们发养老金,跟着社会平均工资一起涨,另一边还有商业保险每个月固定给我们补充养老金。

如果你也想未来能领2份、3份,或者更多份养老金,可以预约我们的顾问老师规划适合自己的养老金方案,点击这里,可以预约我们团队的顾问老师。

大护甲6号

医院开“3分钱一片”的仿制药,能治好病吗?

慧择小马老师|571 浏览

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|665 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览