好消息!个人养老金在全国推开,人人都能省钱了!

年底大事多!最近大家都在讨论:

12月15日起,个人养老金账户在全国推开的事。

也就是说,以后人人都可以用它来抵税,每月到手的工资又能多一些了。

这次推广,还带来了不少新变化。

比如个人养老账户可以买指数基金了,像沪深300、中证500等都可以买。

还能买10年、20年期存款,未来还会纳入国债,选择更多了。

而且急用钱时取钱也更容易,失业、重疾等都有机会提前领钱,不用非得等到退休。

这样的省钱大好事,今天咱得好好讲讲。

啥叫“个人养老金账户”?

简单点说,个人养老金账户就是——

在银行开一个专门的“个养账户”,开通之后,每年往里面存钱。

存不存、存多少,由你自己决定,每年最多可以存1.2万元。

存进去的钱,可以抵扣个税。存了多少钱,这部分收入就暂时不用交税,到手的钱就多了。

比如你税率25%,存1.2万,能省3000元;税率45%,能省5400元。

这对高收入人群很有吸引力。

当然这钱不是完全不交税,而是 "延迟交税"。退休后取出来时再补税,那时按3%补就行,税少了很多。

所以收入越高,每年要扣的税越多,越值得开这个账户。

之所以有这好事,也是因为国家在应对老龄化趋势,提供额外养老保障。

让收入较高、不满足于基本养老水平的这部分人,去自行补充个人养老金。

等到将来,社保养老金缺口大了,还能靠个人养老金补贴生活。

开账户,真金白银“撒钱”

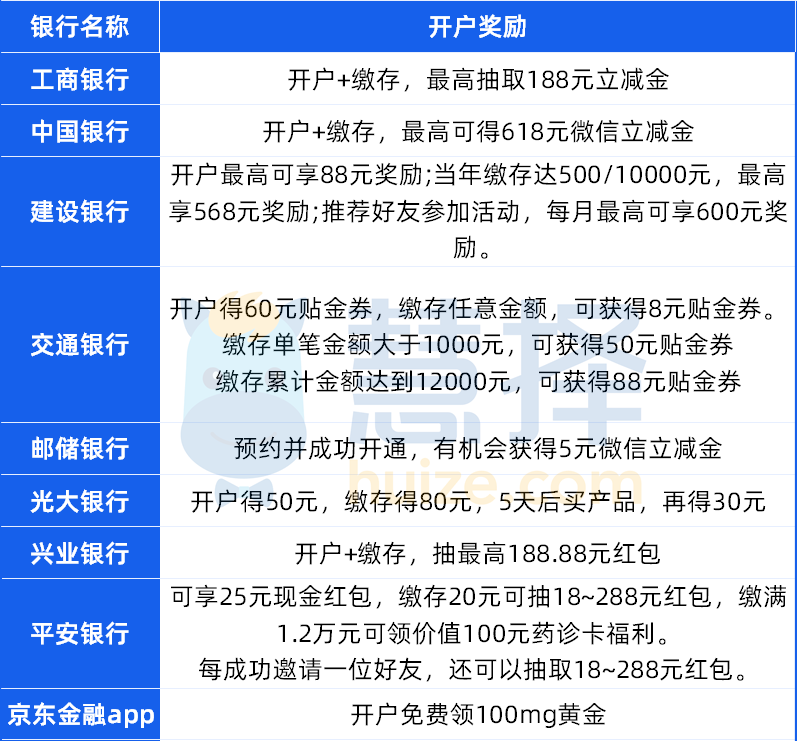

去哪里开个人养老金账户?

主流渠道是去23家银行开户,其余像支付宝、京东金融app、国家社保平台也能开。

开户后基本就锁定这家了,要销户换其他家很麻烦。

所以,一公布个人养老金全国铺开的消息,各家银行立马“卷”起来了。

纷纷砸出真金白银来抢客户,跟撒钱似的,送红包、送立减金、抽奖啥的都有。

整理了一些常见银行的开户奖励:

仅供参考,以银行实际活动为准

这里面,京东金融app不一定是最大方,但一定是最吸睛的。

开户就免费送100mg黄金,黄金今天618元/g,100mg价值61块。

另外,到支付宝开户也有奖励。

不同银行有几块-几十块的红包,跟银行app的活动奖励还不太一样:

就算不存钱也能拿,是个不错的羊毛。大家可自行对比更多银行~

存钱+节税,让钱再“生钱”

个人养老金的一大优势,就是可以节税。

每次提到这个,就有朋友问,我收入不稳定,适合开户吗?

比如我是做销售的,今年税率能到20%,明年税率可能就3%,这种适合吗?

一样适合。因为个人养老金账户的自由度很大。

你今年税率高,那今年就存钱,今年存钱抵扣今年的税。

明年税率降了,明年不存钱就行。它存钱不是强制的,你想存就存,不想存就断。

想存多少就存多少,上限不超过1.2万。

后面不存钱了,账户里的钱还是你的。还可以用里面的钱,买专门的“个养理财”,让钱生钱。

现在“全面推广”的政策出来后,个人养老金“花样”越来越多了。

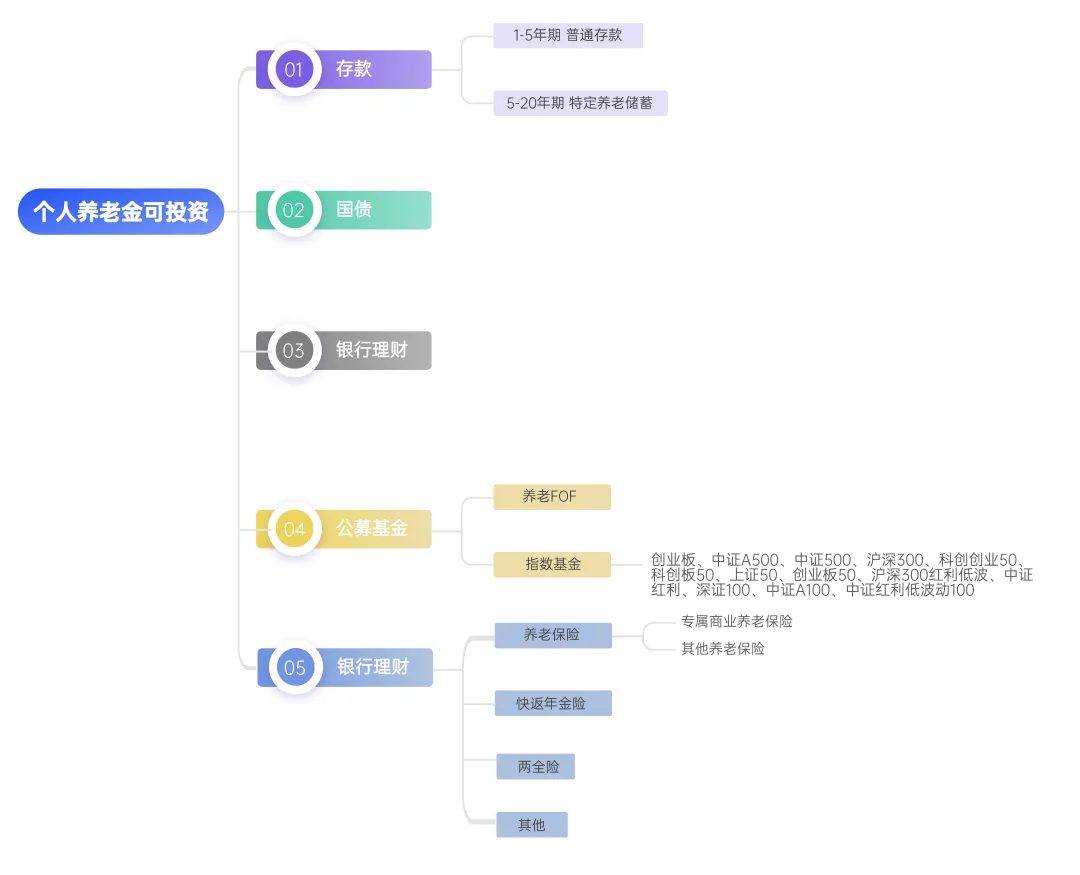

如果求稳,可以选择养老金存款。

比如工商银行,推出了两个养老金存款。最长的是5年期,1.95%的年利率。

对比工行普通的5年期存款,利率1.55%。还是高出不少的。

而且政策文件上还说,后面会纳入「特定养老储蓄」,锁定期限更长、利率更高的存款。

说不定,再过不久我们就能买到10年期、20年期的存款了。

如果是玩基金的,也可以用个养账户里的钱,买指数基金。

种类、产品都挺丰富的,目前是有85个上架。

包括:20个沪深300基金、19个中证A500,14个中证500,9个创业板指、7个红利指数...等等

被基金坑惨了,又嫌存款利率低的,还可以选保险产品。

给大家挑了5款个人养老金产品,下面我们来对比看看,它们分别适合哪些人群。

五款个人养老金,怎么挑?

税优个人养老金目前有5款可选:

国民慧选节税版

颐享阳光养老年金

盛世福享禧悦B款(赢家版)养老年金

中英人寿福临门两全保险A款(互联网)个养专项

太保瑞有余2024个养版

我们以30岁男性,年交1.2万,交10年为例,看谁的收益最高▼

由于产品分①一次性领取,②保至不同期间,③保终身,我们把它们按照这三个维度测算收益。

保至60岁,一次性领取

(注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

保至60岁,一次性领取的产品有2款:福享禧悦B款、福临门两全险

可以看到,同样的情况下,福临门在60岁可以一次性领取21.376万>福享禧悦B款20.2504万

如果你的税率是20%,节税后相当于每年实际只需投入(12000-2400)*10=9.6万,

到60岁就能换取20.7343万的收益(扣除3%),是已交保费的2.16倍!

并且这个收益写进合同,不受市场影响,到60岁就能领取。

非常适合想退休就领一大笔钱的朋友~

保至不同期间

(注:1、在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。2、总生存利益=现金价值+当年累计领取养老年金)

保至不同期间有3款:

福享禧悦B款:保至养老金领取日后的第15个保单周年日

颐享阳光(保证领取20年):保至养老金领取日后的第20个保单周年日

国民慧选节税版:保至85岁

它们各有特点:

每年领取最高:福享禧悦B款1.5万+/年>国民慧选节税版1.2万+/年>颐享阳光(保证领取20年)1.1万+/年

不过,福享禧悦B款只能领取15年,国民慧选节税版可以领取到85岁;

看重每年领取高的朋友,不介意只领取15年,可以选>>>福享禧悦B款;

如果想领取到85岁,可以选>>>国民慧选(节税版)。

如果想保证领取,不介意年领取稍低,可以选>>>颐享阳光(保证领取20年)。

总生存利益最高:

68岁前,福享禧悦B款总保单利益最高;

69-75岁,颐享阳光(保证领取20年)总保单利益最高;

75岁以后,国民慧选节税版总保单利益最高。

总的看到,它们在各自的保障阶段都是总生存利益高,我们可以按照自己想要的保障期间领取选择。

保终身

(注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

保终身的税优个人养老金有2款:

国民慧选节税版、颐享阳光(保证领取20年)

对比来看,国民慧选节税版每年领取年金1.1万+>颐享阳光(保证领取20年)1万+

10年多领取1万+,20年多领取2万左右,

这钱看着不多,但是我们老后收入骤减,每一笔收入都显得尤为珍贵。

因此,想终身领取,活多久领多久的朋友,就非常适合选国民慧选节税版的保终身计划;

不过,颐享阳光也不差,保终身版也能保证领取20年,非常适合更看重保证领取,但是也想终身领取的朋友~

不过,不同产品的交费期限和投保年龄都有要求,如果想知道自己适不适合投保,

最后再来一个特殊的对比。

太保瑞有余2024个养版,因为交费期比较特别,可选交1/3/5年或者交至50/55/60/65/70周岁,

所以接下来,以30岁男性,年交1.2万,交5年为例,拿它对比颐享阳光、国民慧选(节税版),看下区别:

(注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

可以看到,这3款养老年金各特色~

• 年领取,国民慧选(节税版)更有优势

• 95岁前总保单利益,太保瑞有余2024个养版计划二更有优势

>>>太保瑞有余2024个养版计划二现金价值持续至105岁,总保单利益稳定增值,非常适合既想要保单利益稳定增值,又想长期领取养老年金的朋友~

写在最后

个人养老金账户推开全国,意味着个人养老的时代,正式到来。

国家只能给大家保基本的养老水平,基本以上的部分需要自己解决。

为了增加老百姓参与的积极性,国家还给了“节税”的福利。

让我们“攒钱”的同时,还能少交点税,不管怎么说,都是件大好事!

最后提醒大家,今年买个人养老金保险抵税的窗口,马上要结束了。

要在12月31日,也就是今年内完成投保,明年才能在个税APP里抵税,另外现在投保有超多福利。

小蜜蜂6号意外险