闲钱理财全解析,盲目购买风险高

银行存款利率又双叒叕降了,挣钱不易,理财更难

稍微好点的定期都要靠抢,ji金的行情又不给力,到底闲钱怎么存更合适呢?

不要着急!我整理了一些安全稳健的闲钱理财方式,给大家参考哦~如果有任何问题或者有更好的建议,欢迎指正~

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

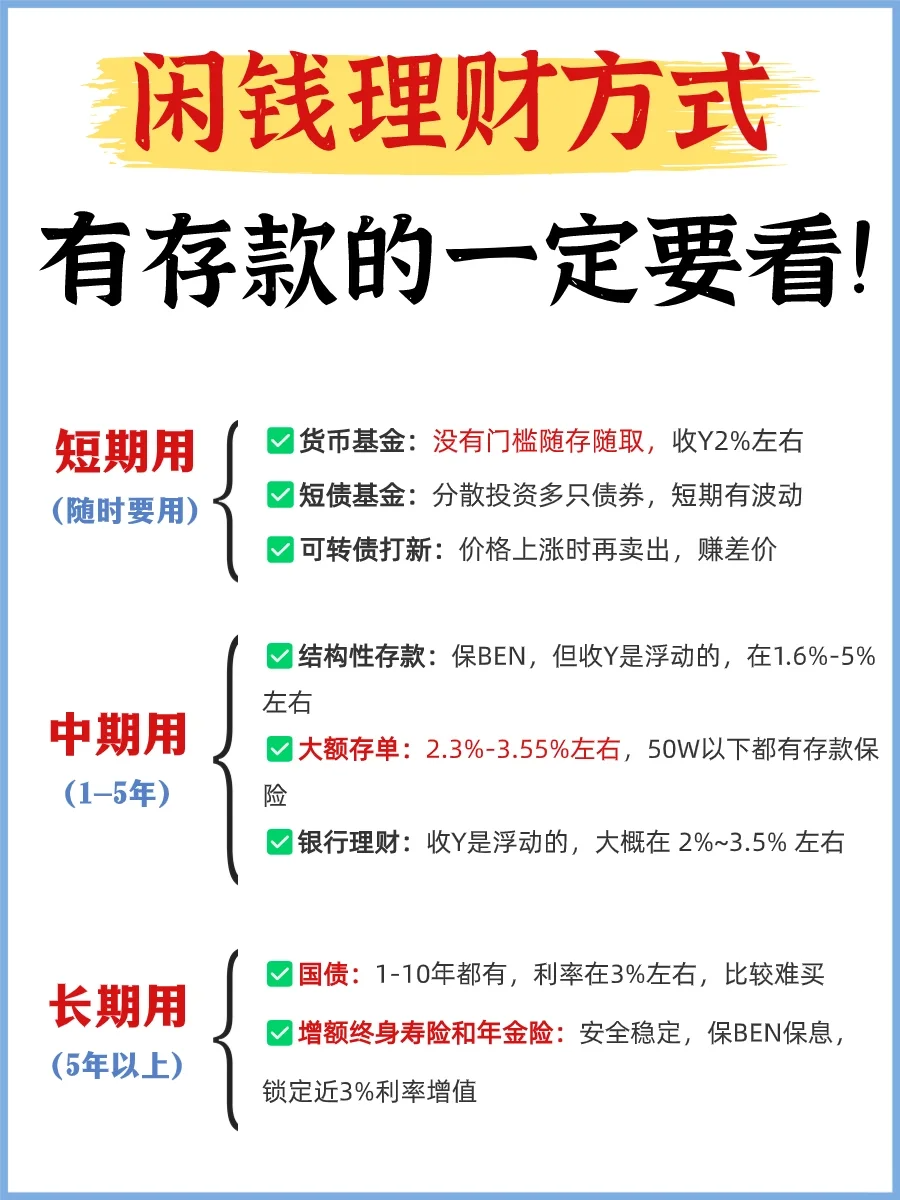

按不同期限,大致分三类:

按不同期限,大致分三类:

【短期资金】

这部分钱对灵活性要求高,不能拿去做长期投资

1货币基金

余额宝、零钱通等,没有门槛、随存随取,收Y在 2% 左右

2短债基金

J金公司分散投资多只债券,短期收益有波动,长期持有收Y非常不错

3可转债打新

上市公司发行可转债时去申购,中了就能用发行价买下,价格上涨时再卖出,赚差价

-

【中期资金】

【中期资金】

可以考虑相对安全、对灵活性要求没那么高,且能获取一定收益的方式

结构性存款

通俗点就是一部分钱放到存款里,再拿一小部分,去投那些风险高的产品。不过收Y是浮动的,在1.6%-5%左右

大额存单

大额存单起售金额比较高,通常是20W起步,在2.3%-3.55%左右,50W以下都有存款保险

银行理财

短的十来天,长的两三年,这类产品收益是浮动的,大概在 2%~3.5% 左右,有亏损风险

-

【长期资金(5年以上)】

【长期资金(5年以上)】

1国债

是以国j作为信用背书的债券,1-10年都有,利绿在3%左右,就是比较难买,有时一两分钟就能被抢光,能不能买到还得看运气

2储蓄险

分为增额终身寿和年金险两种,银行推荐增额寿比较多

-

具体有这些优势:

具体有这些优势:

安全。有银保监会监管,风险极低,和国债、定存一样安全

保单利益。现金价值按照固定利率增值,复利达到近3%【白纸黑字写进合同】

灵活。要用钱的时候,可以通过减保,把取出,或者申请保单贷款

锁定利率。提前锁定利率(近3%),避免利率下行带来的损失

-

当然,它也有缺点,需要足够长的时间来发挥复利的作用,适合有笔闲置资金,想找个理财渠道,规划未来教育养老的朋友买

当然,它也有缺点,需要足够长的时间来发挥复利的作用,适合有笔闲置资金,想找个理财渠道,规划未来教育养老的朋友买

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险

- 上一篇:重疾险选购慎之又慎,达尔文8号究竟如何

- 下一篇:年金险和养老保险哪个合适