保险资讯

四款顶流百万医疗险,深度对比

更新时间:2024-12-19 11:04

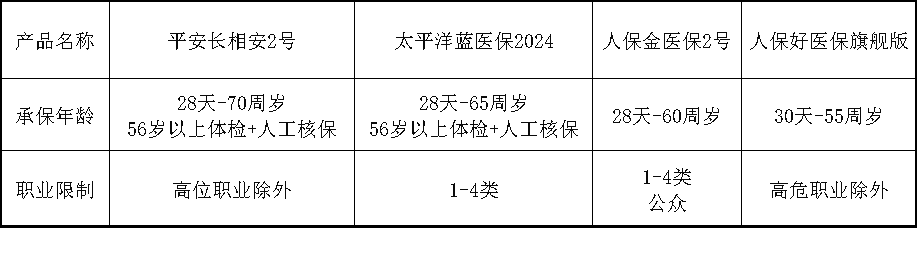

首先,这四款产品的基本形态,几乎没有区别:

好易保

精品文章更多

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1257 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1020 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览

相关文章

相关词条

好易保

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1257 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1020 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览