税优险榜单来了!最后一个月,买对多赚十几万!

最近后台私信炸了,很多人问:

“税优健康险和个人养老金,真的有必要买吗?”“我工资就十几万,能省多少?”

我直说了:收入≥10万就能省税!

按照国家税优政策:

● 买税优健康险,每年2400元的保费税前扣除;

● 买个人养老金,每年最多还能再扣12000元。

两项加一起,每年最高能帮你省下6480元税款。

更重要的是,12月31号之前入手,明年3月能退税!

还有一些产品很贴心,还附送体检服务,这简直是白捡福利。

以20%的税率为例,买税优健康险和养老金,加一起能直接省下2880元;

再加上部分产品额外附赠的体检服务,相当于一年多省了3000多块钱。

如果不买,这些钱就直接变成税,跟自己没关系了。

不过,市面上出现了很多税优险,要怎么选?选哪一款?

今天,我们就给大家说说,想节税并且挑到适合自己产品的朋友,不要错过啦↓

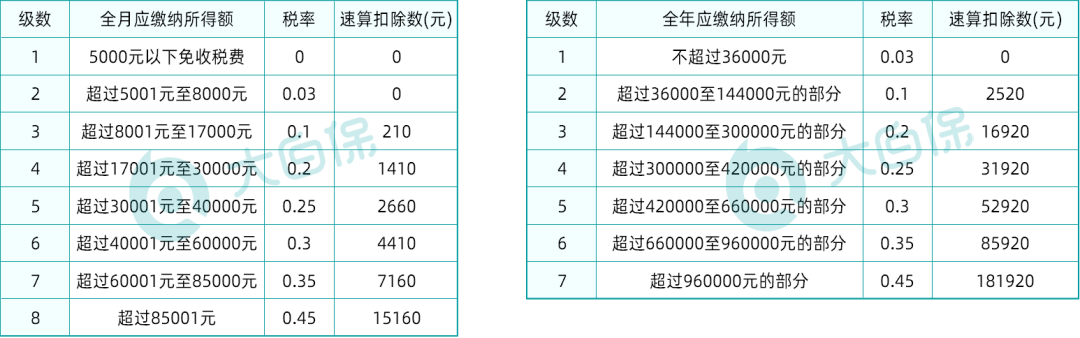

怎么知道自己的税率是多少?能节多少税?

登录个人所得税APP,可以查询自己的税率▼

1、首页→重点服务推荐→点击收入纳税明细→查询

2、点击查看税款计算→找到税率/预扣税率查看

11月查,是截止到10月的税率。

如果你近几年收入差不多,也可以查询去年12月的税率。

假如,你往年全年的税率是20%。

每个月就要交1410元,一年交16920元税额。

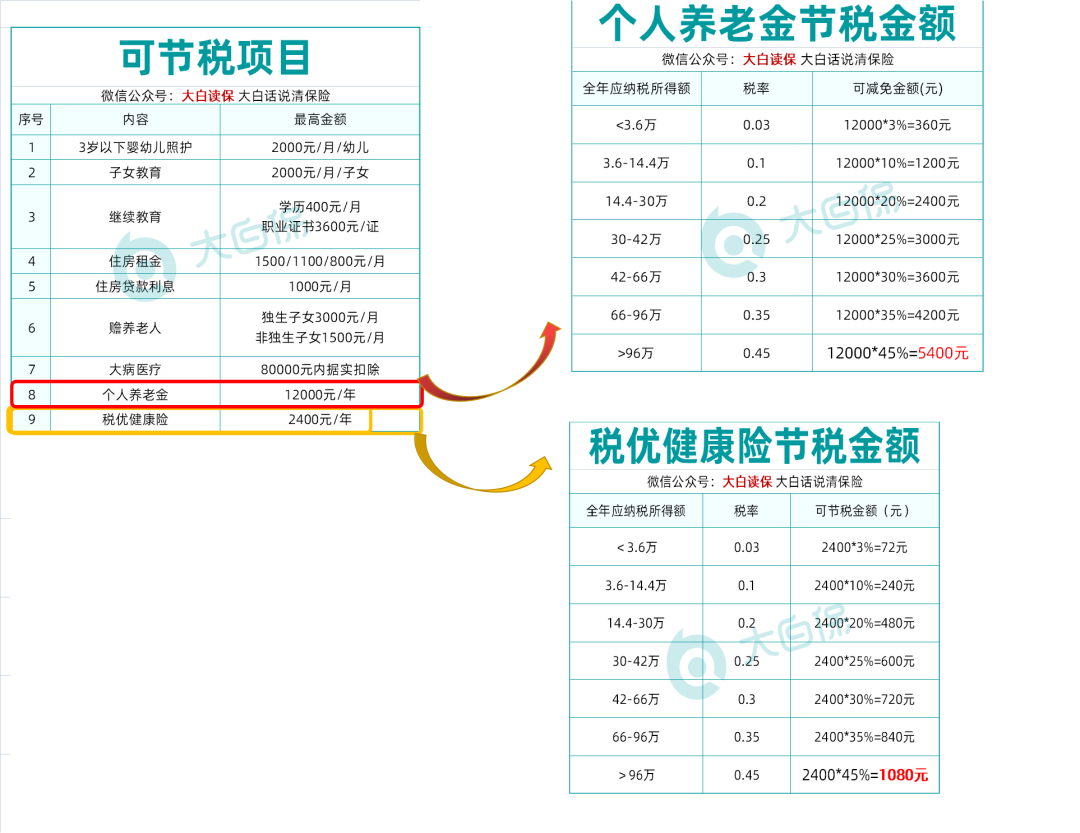

如果不想交那么多,我们可以利用可节税项目增加个税抵扣额度。

我们常用抵税1-7项,其实还有隐藏的8-9项;

也就是开头我们提到的税优健康险和养老金,

它们可以一起买,一起抵税~

要注意的是,个人养老金最高买12000元/年,税优健康险最高买2400元就够了。

买多了不能多抵税。

大家肯定很好奇,目前有哪些优质税优险可以选?

我们一个个来说~

税优健康险

岁岁享2.0

>>>岁岁享2.0是一款护理险,有保单利益和意外残疾护理保障、身故保障;

IRR高达4.75%,投保达到要求,还送价值400元的体检服务。

其中,10年交费收益最高,第10年的收益是最高的,

30岁男,年交2400元,交10年,税率是20%,每年节税480元,每年实际缴纳保费为1920元,第10年,保单利益IRR约4.75%▼

总的来说,岁岁享2.0收益高、可抵税、可增值、有保障,还有非常给力的体检服务,

非常适合税率在10%以上的人且没有房租、子女抚养、老人赡养等其他可抵扣的税项的朋友投保。

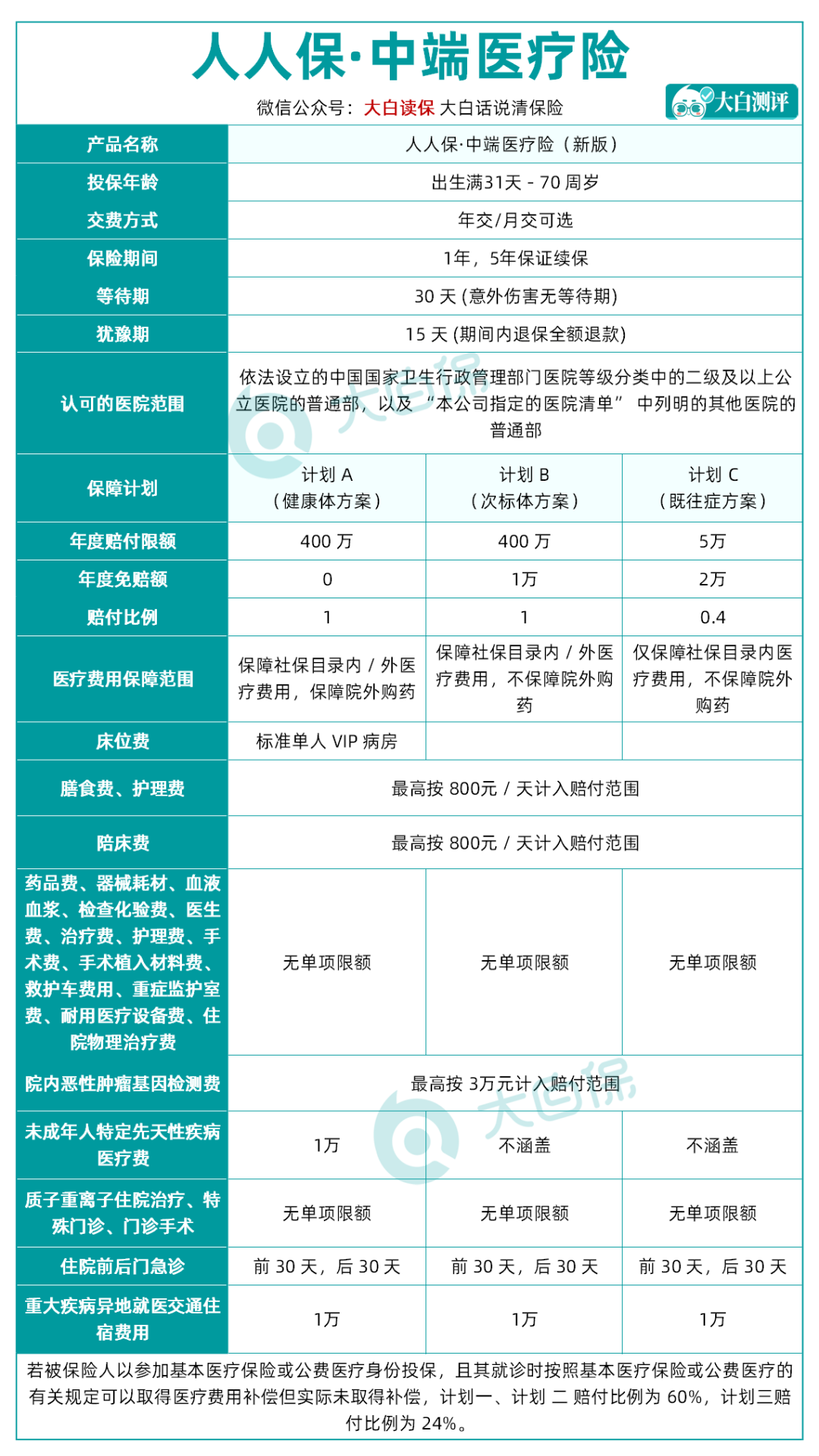

>>>人人保,是一款中端医疗险,最高报销额度400万,最高70岁可投。

有3个保障计划,不管是健康体、次标体还是重大既往症人群均可投保。

作为一款中端医疗险,人人保的报销范围、就医医院范围等方面,保障全面,满足不同人群在合 DRG/DIP 医疗改革下的就医需求。

①就医范围广

计划一的健康体方案,除了二级及二级以上公立医院普通部外,基础疾病还扩展指定的121家民营医院,重疾还支持257家民营机构就医。

②外购药无清单限制

计划一外购药全额报销,像人血白蛋白、静丙球或者是癌症院外特药,都可以报销。

③计划一自带未成年人先天性疾病保障

若在18岁前罹患唐氏综合症、先天性唇裂和颚裂等先天性疾病,可以100%报销住院治疗费用,最高1万元。

包括住院及日间治疗、特殊门诊、门诊手术、住院前后门急诊等治疗费,都可以报销。

④计划一可附加重疾特需医疗加油包

针对28种重疾,可报销在公立医院特需部、国际部的医疗费用,重疾就医更加方便快捷。

另外,人人保保证续保5年,有12项增值服务,如果有想要体验更优质的医疗服务,又想要在今年享受税优政策的,可以优先考虑。

PS,不同地区税优健康险的政策可能有差异,税优健康险的抵扣是按月计算的,购买时间不足一年,得按月数抵扣个税,具体根据各地税收政策。

税优个人养老金

税优个人养老金目前有5款可选:

国民慧选节税版

颐享阳光养老年金

盛世福享禧悦B款(赢家版)养老年金

中英人寿福临门两全保险A款(互联网)个养专项

太保瑞有余2024个养版

我们以30岁男性,年交1.2万,交10年为例,看谁的收益最高▼

由于产品分一次性领取,保至不同期间,保终身,我们把它们按照这三个维度测算收益。

太保瑞有余2024个养版,交费期比较特别,可选交1/3/5年或者交至50/55/60/65/70周岁,

因此后面会以30岁男性,年交1.2万,交5年为例对比颐享阳光、国民慧选(节税版)。

保至60岁,一次性领取

(备注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

保至60岁,一次性领取的产品有2款:福享禧悦B款、福临门两全险

可以看到,同样的情况下,福临门在60岁可以一次性领取21.376万>福享禧悦B款20.2504万

如果你的税率是20%,节税后相当于每年实际只需投入(12000-2400)*10=9.6万,

到60岁就能换取20.7343万的收益(扣除3%),是已交保费的2.16倍!

并且这个收益写进合同,不受市场影响,到60岁就能领取。

非常适合想退休就领一大笔钱的朋友~

保至不同期间

(备注:1、在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。2、总生存利益=现金价值+当年累计领取养老年金)

保至不同期间有3款:

福享禧悦B款:保至养老金领取日后的第15个保单周年日

颐享阳光(保证领取20年):保至养老金领取日后的第20个保单周年日

国民慧选节税版:保至85岁

它们各有特点:

每年领取最高:福享禧悦B款1.5万+/年>国民慧选节税版1.2万+/年>颐享阳光(保证领取20年)1.1万+/年

不过,福享禧悦B款只能领取15年,国民慧选(节税版)可以领取到85岁;

看重每年领取高的朋友,不介意只领取15年,可以选>>>福享禧悦B款;

如果想领取到85岁,可以选>>>国民慧选(节税版)。

如果想保证领取,不介意年领取稍低,可以选>>>颐享阳光(保证领取20年)。

总生存利益最高:

68岁前,福享禧悦B款总保单利益最高;

69-75岁,颐享阳光(保证领取20年)总保单利益最高;

75岁以后,国民慧选节税版总保单利益最高。

总的看到,它们在各自的保障阶段都是总生存利益高,我们可以按照自己想要的保障期间领取选择。

保终身

(备注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

保终身的税优个人养老金有2款:

国民慧选节税版、颐享阳光(保证领取20年)

对比来看,国民慧选节税版每年领取年金1.1万+>颐享阳光(保证领取20年)1万+

10年多领取1万+,20年多领取2万左右,

这钱看着不多,但是我们老后收入骤减,每一笔收入都显得尤为珍贵。

因此,想终身领取,活多久领多久的朋友,就非常适合选>>>国民慧选(节税版)的保终身计划;

不过,>>>颐享阳光也不差,保终身版也能保证领取20年

非常适合更看重保证领取,但是也想终身领取的朋友~

不过,不同产品的交费期限和投保年龄都有要求,如果想知道自己适不适合投保,

太保瑞有余2024个养版对比颐享阳光、国民慧选(节税版)

以30岁男性,年交1.2万,交5年,60岁领取为例

(备注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

可以看到,这3款养老年金各特色~

• 年领取,国民慧选(节税版)更有优势

• 95岁前总保单利益,太保瑞有余2024个养版计划二更有优势

>>>太保瑞有余2024个养版计划二现金价值持续至105岁,总保单利益稳定增值,非常适合既想要保单利益稳定增值,又想长期领取养老年金的朋友~

写在最后

如果你的税率是10%,没有房租、子女抚养、老人赡养等其他可抵扣的税项,那么可以在岁岁享2.0/人人保中端医疗险之间选择。

想要高保单利益和保障的朋友,优先选择>>>岁岁享2.0;

想要医疗保障的朋友,可以选>>>人人保。

如果你的税率在15%或以上,除了以上的健康税优险,建议再买一份税优个人养老金:

想要保终身,年领取高,选>>>国民慧选(节税版);

想要60岁一次性拿一大笔养老金,选>>>福临门;

想要保证领取20年,选>>>颐享阳光;

既想要保单利益稳定增值,又想长期领取养老年金,选>>>太保瑞有余2024个养版计划二。

想要保15年/20年/保至85岁,领取最高,分别选福福享禧悦B款/颐享阳光(保证领取20年)/国民慧选(节税版)。

想赶上明年退税的朋友,可以点这里>>>让你的保险咨询顾问协助你快速投保。

1、太保瑞有余2024个养版产品条款为《太保瑞有余(2024)年金保险(互联网)条款》。

2、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、犹豫期、等待期、理赔要求及其他权利义务内容以“ 太保瑞有余(2024)年金保险(互联网)”产品合同条款为准。

3、您犹豫期后解除合同,一定期限内会有部分损失。

小蜜蜂6号意外险