小蜜蜂无畏版意外险,超宽松,无健告和职业要求

很多职业面临的意外风险,比正常职业要高。

比方说:建筑工人、大货车司机、火警消防员等,这些人经常会面临高空作业,长途驾驶,出入危险环境。

这群人最需要意外保障,但却最难买到高保额、且合适的意外险。因为像小蜜蜂5号、大护甲6号,对这类职业一般都不承保。

所以,一些专门针对4-6类高危职业的意外险顺势而生。

像之前市面上投保较多的,是众安的勇者无惧。最近,又来了一款新产品,小蜜蜂无畏版 1-6类意外险,保司同样是众安,保障责任在勇者无惧2021的基础上做了升级:

保额更高了,还增加了猝死责任,另外雇主可给员工直接投保。

我们一起来更详细了解产品。

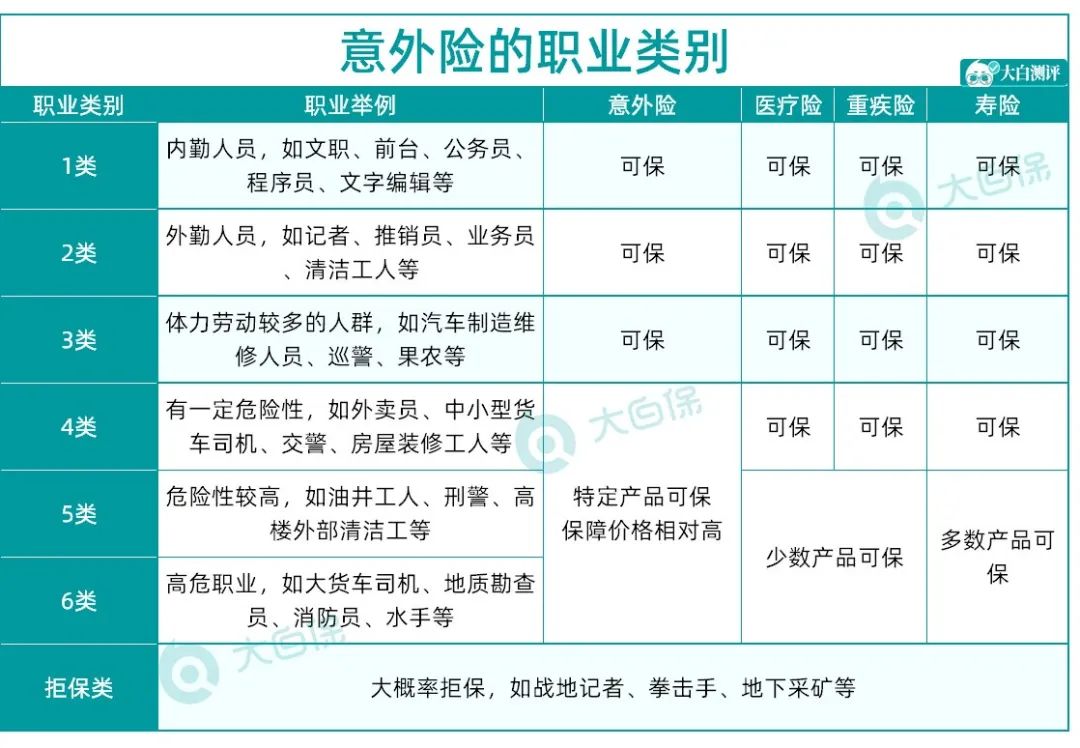

不同职业,选保险有什么差异?

了解产品前,先给大家掰一掰不同职业选意外险的区别。

其实,意外险做职业类别的区分,跟做健康告知差不多。

都是为了在投保之前,让保险公司对我们基本的情况和未来可能的风险概率有所了解。

方便保险公司把控产品的整体费率,也方便不同职业类别的朋友能以合适价格买到好产品。

一般来说,保险产品的职业类别大致分为6类,数字越大,级别越高,风险也就越高。

这里大白也整理了一个表格给大家参考:

那如何确定自己属于哪一类呢?

也很简单,可以点开意外险的产品详情页,一般会有关于职业类别的说明。

拿小蜜蜂(无畏版)举例:

在这里输入自己的职业,就可以查到对应的职业等级。

当然,有些产品假如没有查询入口,也可以在《投保须知》或附带的《职业表》查找。

写在最后小蜜蜂无畏版好在哪?

升级在哪?

了解完职业类别,我们再来看小蜜蜂无畏版的产品责任。

总结下来,可以说是亮点多多:

小蜜蜂无畏版在之前勇者无惧的基础上

一共有四个计划,新增50万保额版本;

增加猝死责任;

意外住院津贴给付升级了;

保单生效日缩短;

除外医院更少了;

接下来,挑了6个亮点,我们一个个拆细了说:

1.新增计划四,可选保额更高了

小蜜蜂无畏版一共有四个计划可选,价格和保障可以满足不同的人群需求。

其中计划四意外身故、伤残最高保额提升至50万。

特定场景的航空、火车、轮船、汽车轨道交通等意外身故、伤残都有赔付,保额同样50万。

大家知道,意外保额越高,发生事故后,可获得的赔付越高,就能获得更好的就医治疗。

2.可保猝死,更全面

这一点可以说很亮眼了,很少有高危职业意外险能保猝死责任,但小蜜蜂无畏版做到了。

四个计划,猝死保障最高可到8万。

大家知道意外险的赔付是有要求的:需要满足外来的、突发的、非本意的、非疾病的,才能赔。

导致猝死的原因,大多是病理性的,所以一般意外险是不赔付的。

但在过去新闻中,高危职业猝死的事故比比皆是,比方说,夏季高温下从事建筑工作,高空作业,高强度运输工作,猝死概率极高。

所以,单从这一点看,小蜜蜂无畏版真的很贴心。

3.住院津贴升级,更能赔

住院津贴能够弥补因意外住院,工作暂停带来的经济损失。

小蜜蜂无畏版提高了计划三和计划四单次住院津贴给付天数,从单次住院最高给付限额30天提升到60天。

拿计划三举例:

意外住院津贴100元/天,升级后,单次住院60天,能多赔3000元,虽然钱不多,但也能用来多请几天护工。

4.无健告要求,更宽松

小蜜蜂无畏版,虽然针对的是高危职业投保,但它的投保门槛更低了,主要体现在3方面:

①保单生效日从原来的T+7缩短到了T+5,生效更快。

②无健康告知要求,就是说即便带病,也能投保。

ps:一般有猝死保障的意外险,都会有健康告知,要求会更严格。

5.支持雇佣关系投保,更灵活

这一点,方便了短期或临时工的雇主给员工投保。

最关键的是,投保时不需要出示雇佣关系证明(理赔时则需要)

这样方便了一些临时工、或是给家里保姆、司机投保的雇主。

6.除外医院少,就医更方便

就医范围是大家买意外险时需要特别关注的一点,因为关系到意外发生时的就医选择。

甚至关系到理赔时,能不能顺利获赔。

小蜜蜂无畏版仅剔除了9个地区中的部分医院,这样大家意外发生后,就医就更自由。

当然,如果你所在地区的医院是除外医院,可以考虑→小蜜蜂轻享版。

写在最后

总的来说,小蜜蜂(无畏版)1-6类意外险,作为一款专门为高危职业设计的意外险,可以说是诚意满满。

保额高,可选计划丰富,升级亮点多多。

想了解不同计划的保费情况,或者想更详细了解产品和有任何疑问,点击这里预约咨询。

暖宝保3号少儿门急诊保险