上班族的宝宝保险攻略,如何存够教育金?

很多上班族妈妈自从有娃以后,每月都是月光,给宝宝报个早教班、补课班、兴趣班动不动就要刷信用卡一年到头根本存不到多少钱不提前规划,想给宝宝最好的,都有心无力

宝宝的教育是必须要支出的,而且会越来越多,最好在宝宝小的时候就准备;从出生到大学毕业,至少要个几十万,要是孩子选择培养特长、留学深造,上百万都可能不一定够。想给宝宝铺好路,普通家庭就要把逢年过节宝宝收到的红包存起来、每月固定给娃存一点,小钱积大钱,一点点把教育金养肥

给宝宝买教育金前,要先自查:

1宝宝的基础保障配置好了吗?

儿童医保、重疾险、百万医疗险、少儿意外险,都要买在教育金前

2教育金要用闲散的钱来打理

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

怎么挑到好的教育金呢?

怎么挑到好的教育金呢?

保障简单

市面上有很多教育金会和健康险绑一起,条款就像天书,普通人看不懂,这种不要买!孩子的健康和保障分开买,就没有这么多弯弯绕绕的坑

关于收益

关于收益

不要只听口头承诺,合同写的收益有多少,就是多少

在力求稳健的同时,尽量选收益高的,如果能有复利,就再好不过

一般定价利率越高(现在银保监会要求不超过4.025%),实际收益率也会越高;IRR接近能4%的比较好(很多号称收益4.025%的年金,但真实收益只有2%左右)

推荐产品:光大钻多多

推荐产品:光大钻多多

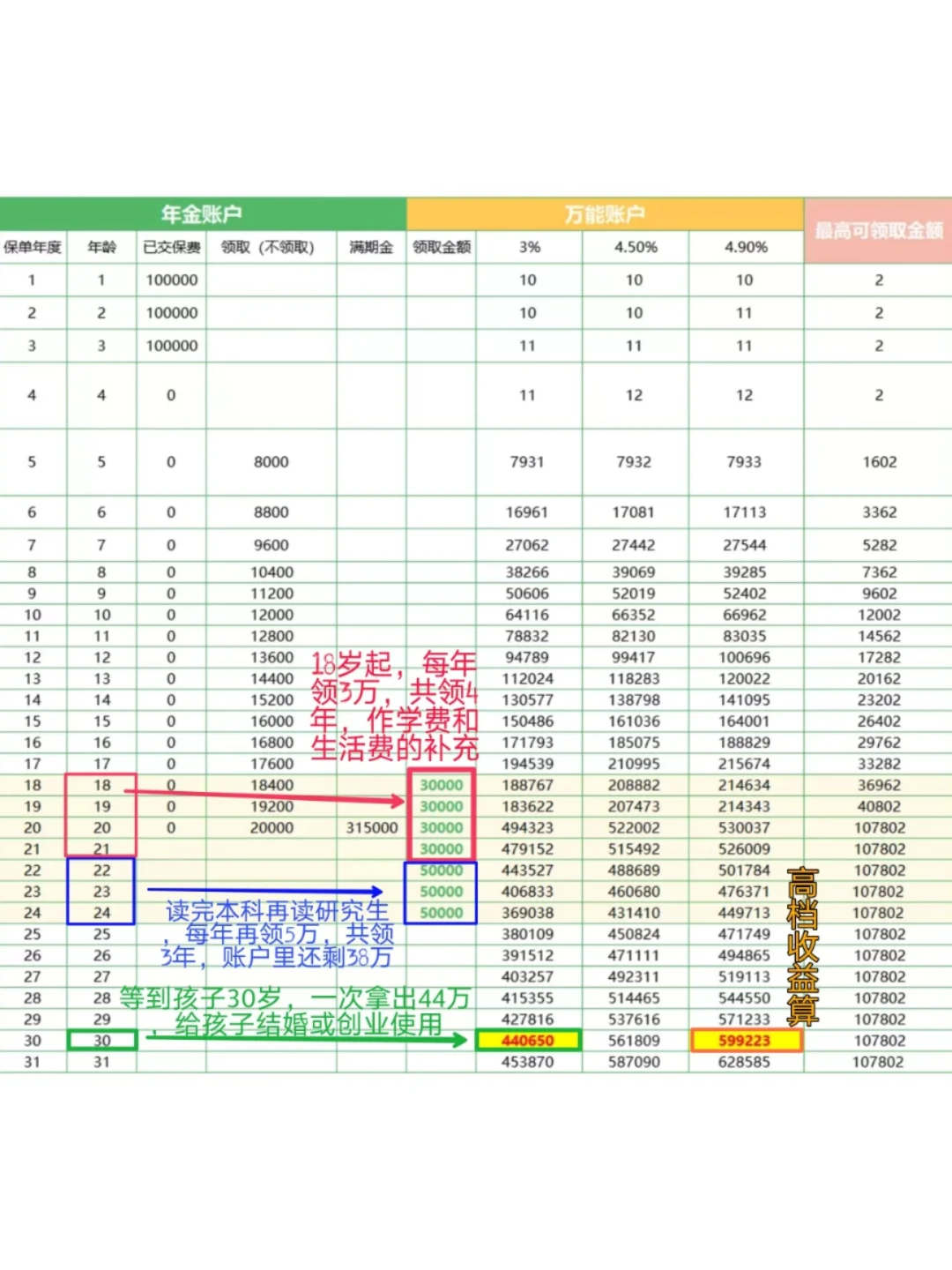

以0岁宝宝为例,一年平均每月存8000,每年存10万,交3年,保20年,本金30万

以0岁宝宝为例,一年平均每月存8000,每年存10万,交3年,保20年,本金30万

给娃规划大学、婚嫁/创业金,按保底收益3%算:

18岁起,每年领2万,领4年,共领8万,账户里还有52万;

30岁时一次取60万给孩子做婚嫁金或创业金,账户里还剩7.9万;

在宝宝教育、婚嫁/创业两个关键时期,给孩子提供68万资金,相当于翻了2倍,对普通上班族妈妈来说,在不花心思打理的情况下,能取得这个效果已经不容易了

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险