年轻单身女性,怎么买保险?

工作女强人、生活女厨娘、快递女汉子!肩能扛手能提,撑起半边天。

大多数的集美,都依靠自己撑起半边天,实现经济独立。

女单身贵族没有被婚姻家庭的那种琐碎所累,不需要为孩子成长操心,看似潇洒自由。

但同时也意味着,面对风险的时候,只能一个人支撑,因此,配备好足够的保险也是非常必要的。

今天大白就跟大家聊聊,年轻单身女性该如何为自己配上保险这条安全绳?

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

年轻女性会面临哪些风险:

1不可忽视的意外风险

1不可忽视的意外风险

女性的力量天然相对弱小,意外的出现没有年龄之分,做好风险的防范显得更为重要。

且年轻人生活方式比较向往新鲜刺激,不少年轻女性都有独自外出旅行、探险的计划,与此同时必然也伴随着不少意外风险的降临。

2重疾年轻化,女性出险率高于男性

2重疾年轻化,女性出险率高于男性

意外无处不在,疾病也不会因年轻不降临。

根据各家保险公司的理赔年报显示,女性重疾的出险率明显比男性更高。

而女性又有独特的生理结构,容易遇到一些特有疾病的困扰,如乳腺、宫颈方面的疾病等。因此,早做保障永远都是较好的选择

20-30岁是投保最佳年龄

20-30岁是投保最佳年龄

由于年纪轻,身体状况相对比较良好,因此买保险时更容易通过健康告知,保费也更便宜。

俗话说未雨绸缪,其实它除了说对人生风险要未雨绸缪外,还可以理解为在投保这件事情上也要越早越好。

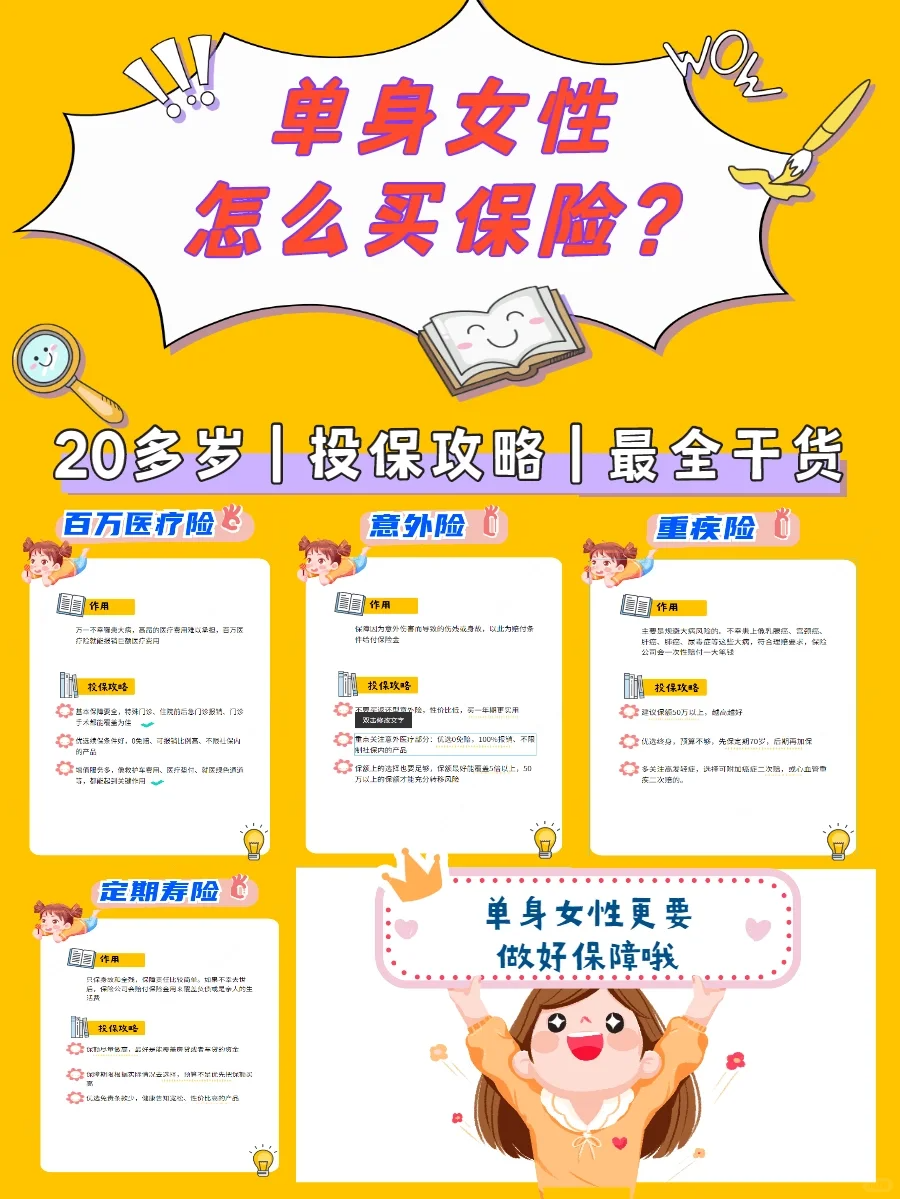

需要配置的四种保险:

需要配置的四种保险:

百万医疗险+意外险+重疾险+寿险

意外险:产品通常比较简单,没有健康限制,年龄也比较宽松,没有续保等难题

建议配置一年期的意外险就行,每年一两百,就能买到50-100w的保额

百万医疗险:除了国家医保能提供最基本的医疗保险,建议多添置一份医疗险来弥补社保的不足。

百万医疗险:除了国家医保能提供最基本的医疗保险,建议多添置一份医疗险来弥补社保的不足。

几百元的保费撬动几百万的报销额度,作为医保的补充,完美!

重疾险:越年轻保费越便宜,确诊即一次性赔付,弥补收入损失,治病不用担心钱的问题,对于初入社会不久的“打工人”来说,缓解的压力不是一点点。

重疾险:越年轻保费越便宜,确诊即一次性赔付,弥补收入损失,治病不用担心钱的问题,对于初入社会不久的“打工人”来说,缓解的压力不是一点点。

年轻的单身女性能够以较低的价格得到较为全面的保障。预算足的话,也可以直接投保

定期寿险:这就是预防极端风险,万一身故了,还能有一笔钱给到父母、还可以偿还房贷车贷。

定期寿险:这就是预防极端风险,万一身故了,还能有一笔钱给到父母、还可以偿还房贷车贷。

年轻女性购买寿险,保费更低,杠杆率更高。

明天和意外哪个会先来,没人知道。

但是我们能知道的是,提前准备好过临时抱佛脚。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小蜜蜂6号意外险