闲钱打理!get这三种不会亏的理财方式

手里有笔闲钱,怎么打理才能让收益蕞大化呢?

很多想存钱的姐妹,都苦恼该怎么存

一是平时没时间理财,二是怕用错理财方法有亏损

今天分享3个,让你越来越有钱的理财工具,早懂早受益!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

咱们把钱划分为4份:

咱们把钱划分为4份:

1要花的钱放消费账户:准备3-5个月的日常生活费,3个月内预计会用到的钱也应该纳入应急账户管理

2保命的钱放防守账户:主要保障疾病、意外风险

3保本的钱放保值账户:用作稳健投zi,追求稳稳的幸福

4增值的钱放增值账户:进行一些高风.险投z,追求长期相对较高的收yi

·

如果大家刚接触理财,一定要守好钱袋子

如果大家刚接触理财,一定要守好钱袋子

别一个不注意血本无归,钱不但没生钱,还把本给折了

分享3个不会亏的理财方式:

·

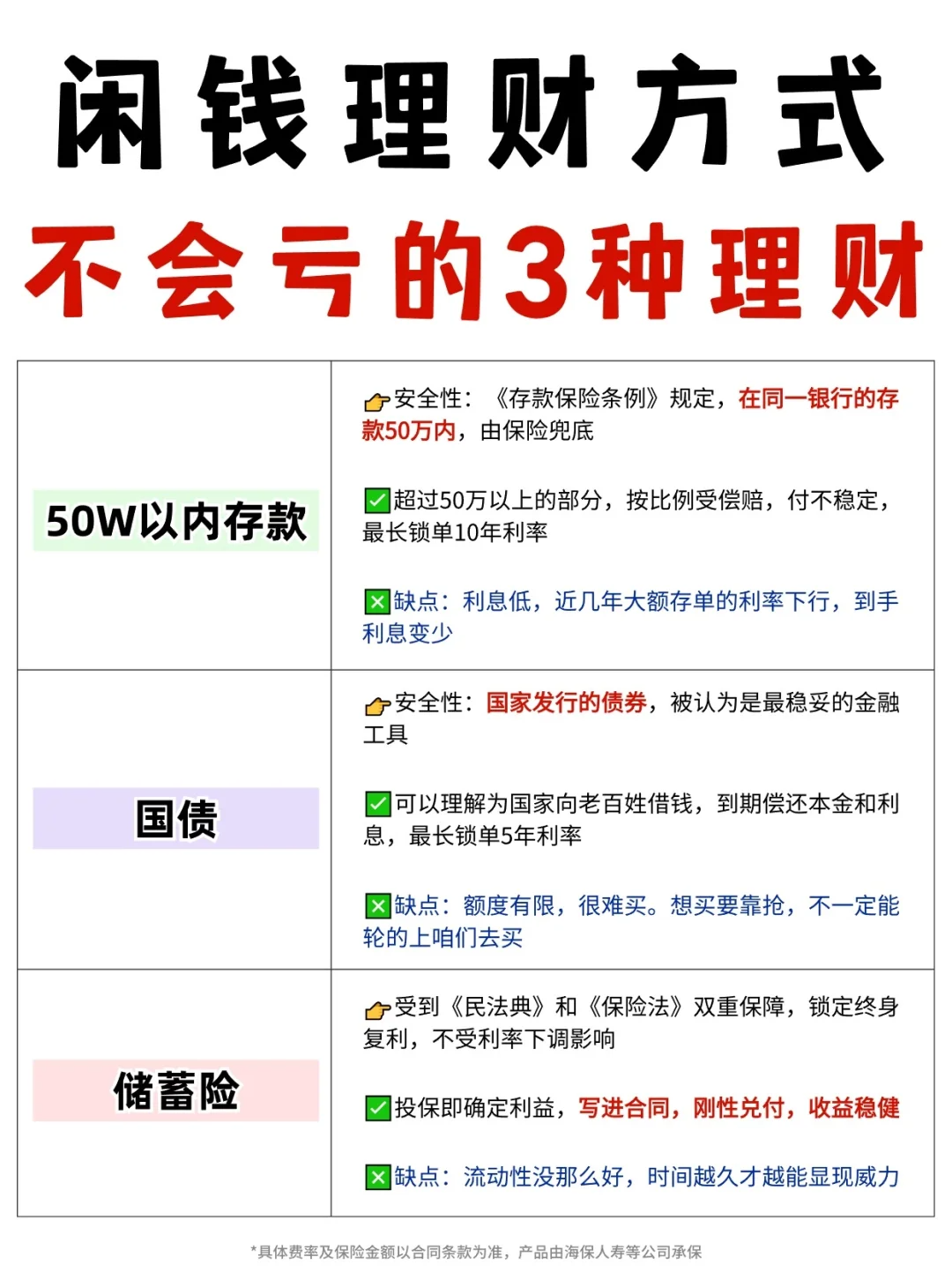

150W以内存款

150W以内存款

安全性:在同一银行的存款50万内,由保险兜底

超过50万以上的部分,在清算财产中按比例受偿,赔付不稳定,最长锁单10年利率

缺点:利息低,近几年大额存单的利率下行,到手利息变少

·

2#国债

2#国债

安全性:国家发行的债券,被认为是最稳妥的金融工具

可以理解为国家向老百姓借钱给到的“欠条”,到期偿还本金和利息,最长锁单5年利率

缺点:额度有限,很难买。想买要靠抢,不一定能轮的上咱们去买

·

3#储蓄险

3#储蓄险

安全性:增额终身寿,交多少、价值多少,都有合同约束,锁定终身复利,不受利率下调影响

投保即确定利益,写进合同,刚性兑付,收益稳健

缺点:流动性没那么好,时间越久才越能显现威力

-

#增额寿 具体有这些优势:

#增额寿 具体有这些优势:

安全。有银保监会监管,风险低,收益白纸黑字写进合同

收益。现金价值按照固定利率增值,复利达到近3%

灵活。要用钱的话,可以通过减保拿出一部分,或申请保单贷款

锁定利率。提前锁定利率(近3%),避免利率下行带来的损失

·

我的增额寿计划

我的增额寿计划

60岁退休时,现金价值达到206440,本金翻了2倍

——

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险