「不买400万都没有安全感」怎么办

上篇文章介绍了寿险的应用场景与作用,收到不少关于「定期寿险」的提问,基本都是在落实时才会遇到的问题,譬如:保额买多少、买多久、买哪个产品等等。

所以今天咱们从理论转战实践,继续讲讲这些买定期寿时可能会遇到的具体问题。

明晰了这点之后,答案自然也就出来了

很好解决,因为这里的大部分保额是为了覆盖我们的负债,但其实随着时间的流逝,我们的房贷是越还越少的,因此我们的保单可以考虑做个「阶梯化」设计,从之前一张「400万保额保30年」的保单,转化为

买什么产品好

我基本不会在定寿产品上花太多心思的,因为它是四大类保障型险种中,最最最最简单的,它只保身故和全残,保险责任非常清晰,因此选择产品的逻辑也很直接:选一个保费低的、免责条款也少的就行。

现在买的话,依然还是推荐华贵的大麦2024

这里补充说明两点:

1、哪怕不加这两个可选责任,在坐飞机或者乘坐水陆公共交通工具(比如轮船、火车、地铁、网约车大巴等)时发生的意外身故或全残也会赔付的。

这俩责任只是做一个叠加,如果勾选上,除了赔付基本保额以外,还会多赔一份。也就是说这两个可选责任没有拓宽保障范围,只是增加了部分意外身故场景的保障额度。

常差旅的朋友倒是可以考虑加一下,因为可选责任的保费是极便宜的,多加几块到十几块不等,这些特殊场景的身故全残就能增加一倍的保额。

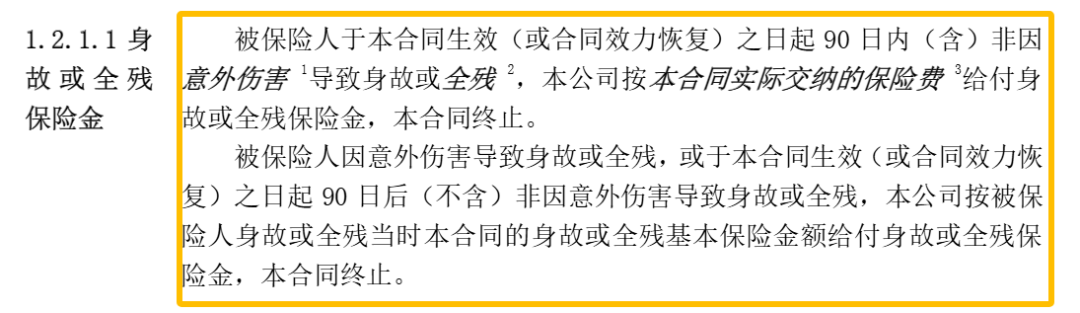

2、很多很多读者都对定寿条款里面的这句表述表达过疑惑,所以有必要单独拎出来讲一下

介绍完内容,咱们再感受下它的费用

注:不含可选责任

对比之前的大麦是贵了一丢丢(那也没办法,毕竟预定利率调低了),但对比现在的产品,费率这块依然还是很能打的。

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1207 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|846 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览