君龙臻爱无忧,既往症也可赔,保证续保6年!

对于现在的打工人来说,一年一度的体检堪比一场“健康高考”。

体检前一周甚至一个月开始早睡早起的突击养生,几乎是体检标配。

当然,这也并不妨碍拿到体检报告时两眼一黑。

结节、三高、脂肪肝、脊椎病…

体检报告几乎是每个年轻人不敢直视的“痛”。

但是,体检异常投保往往很难买保险,要么买无健告的产品(保障比有健告的差),要么就是除外承保,不保因为体检异常导致的疾病。

今天,小马老师就给大家推荐一个“例外”产品——臻爱无忧中端医疗险,保证续保6年,既往症也有机会赔!

往症怎么赔?

针对既往症这一块,臻爱无忧中端医疗险可以说是很大胆了,毕竟市面上几乎没有可以保既往症的中端医疗险。

臻爱无忧可以做到首次有除外项目后,如果前3年无住院理赔记录,从第4年开始就能扩展非重大疾病既往症,恢复保障。

而且是不需要再次体检,只要投保后,前3年无住院理赔记录就行。

这一点对于大多数有体检异常的朋友来说都很友好,因为很多时候,体检异常在医生眼里就是一些需要定期复查的情况,不需要任何治疗干预。

但我们也不能因为定期复查而忽略病情恶化的可能,所以一款可以赔既往症的医疗险很有必要。

当然,臻爱无忧也不是所有都保障,第4年开始恢复保障后,只能扩展到“非重大疾病”,所以要在发展为重大疾病之前就发现。

举个例子,小慧在公司体检时查出了甲状腺结节3级,之后投保了臻爱无忧中端医疗险。

那么在首次投保的第1~3年,臻爱无忧对小慧的甲状腺结节除外承保,对于甲状腺结节的进一步治疗和甲状腺结节引起的并发症,保司不予赔付。

但如果小慧在这3年内,没有住院理赔的经历,那么从第4年开始,如果小慧的甲状腺结节过大或者影响甲状腺功能,需要手术切除,臻爱无忧能赔。

不过,如果是由于甲状腺癌(重大疾病)需要手术,臻爱无忧不予赔付。

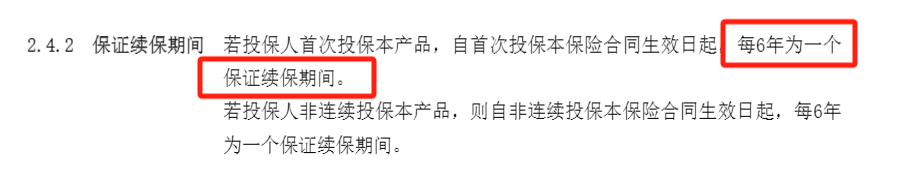

那也有人担心,万一生病后,不给继续投保了呢?

这个问题,臻爱无忧也帮你想到了,它能做到“6年保证续保”。

这一点是写在合同上的,不用担心因为产品停售或者身体状况变差无法续保。

可以说,臻爱无忧在既往症这一块,考虑得很全面,对于身体有些小异常的朋友来说很友好。

臻爱无忧,还有哪些亮点?

首先看下臻爱无忧的产品形态图:

可以看到,臻爱无忧作为中高端医疗险的“网红”产品,除了有机会赔既往症和保证续保6年外,还有不少亮点:

1、就医范围广

臻爱无忧的特需版可以报销公立医院特需部和指定私立医院的医疗费。

虽说公立医院可以用社保报销,但挂号难,排队太久,有时一些病痛看病排队、检查排队、再加上等结果看报告,一天就过去了。

特需/国际/vip部人少,不用排队,疾病高发期(比如流感),能快速就医,避免拥挤,造成交叉感染。

主任医师看病也靠谱,虽然用不了医保,但不受社保DRG改革限制,进口药也能用。

所以臻爱无忧这一点,很适合对就医体验有要求的朋友。

而且,不光是公立医院的特需部,还有一些高端私立医院,像和睦家、新世纪、北京协和,都能看。

2、搭配灵活

一般的百万医疗险,都有一万免赔额,也不能报销普通的门急诊的费用。

相比之下,臻爱无忧的选择会更灵活

住院免赔额可以选:臻爱无忧可以自由选择0-5000免赔额,不过免赔额越低,保费越贵。比如30岁男性投保特需版计划二。选择0免赔会比1万免赔额贵696元。

能附加门诊保障:附加后,感冒发烧等小病小痛的医疗费也能报销,还能享受 VIP 服务,而且门诊免赔额也能自己选,最低可选 0 免赔。

如果选择 1 万门诊保额,且住院和门诊都选 0 免赔,一年保费要 2915 元,适合预算较多的朋友考虑。

3、增值服务实用

另外,臻爱无忧还提供一系列的就医护理服务,省钱又贴心。

像住院直付服务,有些医院会要求先缴费再治疗,但咱也不能保证随时都能掏出一大笔钱,有保司的重疾住院直付,我们就不需要先给钱,再经历一系列琐碎的理赔流程等赔款。

另外,臻爱无忧在直付方面,比较突出的一点是靶向药院外药房直付。

靶向药,除了治疗效果好外,最大的特点就是贵,特别贵。有些没纳入医保的,只能在医院外买的,几千甚至好几万一盒都有,而很多医疗险的直付,只支持院内直付。

臻爱无忧支持院外药房直付这一点真的很贴心。

写在最后

总的来说,臻爱无忧是一款很优秀的中端医疗险。

有机会扩展既往症、6年保证续保、保障方案灵活、可享重疾住院直付、靶向药院外药房直付服务……

有既往症的朋友,还是建议优先考虑,毕竟市面上能有机会保既往症的医疗险真的很少,而且身体有问题,最可能先发发病的就是原本有异常的部位。

谁也不知道明天和意外哪个先来。

星相守2号百万医疗险