听劝!没有这2个功能,百万医疗险白买!

这里是每周一期的《母婴保险专栏》,帮你打破保险信息差。

今天来聊聊百万医疗险。

没有这2个功能的百万医疗险,就算保额再高,价格再便宜,我劝你也别轻易买。

要是不小心买错,不仅钱白花,关键时刻还用不上。

保证续保

我同事就因为“续保”这事,遇到过麻烦:

两年前,他买了份1年期的百万医疗险。买后没几个月,就经常呼吸困难,觉得累。去医院一查,是肺动脉高压,得动手术。

做完球囊房间隔造口术,赔了10万多,他还挺开心的。

但第二年续保时,就被保险公司拒了。

这样一来就麻烦了,后续的治疗费得自己出。关键是,生病后也买不了其他保险了,健康告知都过不了。

这就是我们说的百万医疗险最不能缺少的功能——保证续保。

咱们都知道啊,很多病不是一两年就能治好的。如果保险只保一年,后续的费用必须自己承担,这样就很吃亏了。

所以,在有选择的情况下,一定要买能保证续保的产品,而且保证续保一定要写进合同里。

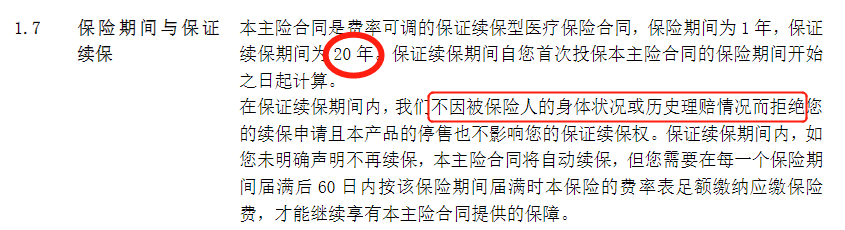

现在市场上,最好的产品能保证续保20年。

只要你每年按时交钱,它就能一直为你提供大病报销保障。不管你是生病理赔了,还是产品停售了,保障都不会断。

都讲到这了,快翻翻你手上的医疗险合同,看看有没有“保证续保”条款。

外购药报销

百万医疗险,主要是治大病用的。

为了有更好的治疗效果,减少副作用,医生一般会用一些特效药、进口药。但这些药在医院基本是买不到的,得去外面的药店买。

特别是患癌的人用的靶向药,有很多都不在医保目录内,报不了。

这些外购药、靶向药,便宜的几千块一盒,贵的要大几万,一个疗程下来,花个几十万都有可能。

如果百万医疗险没有外购药保障,那这么大一笔药费,就只能自己掏钱,保险公司一分钱都不会赔给你。

这也是为什么,很多人明明有保险,但得了癌症后,还是得自费十几万。

所以我建议大家一定要买能报销外购药的百万医疗险,这样真出了什么事,才能起大作用。

但我翻遍市面上几乎所有的产品,发现至少70%的医疗险都没有这个功能,非常坑啊...

如果大家不知道,现在市面上有哪些真正良心、保障全面的百万医疗险。

写在最后

买保险是件挺复杂的事情,要注意的东西也很多。

在最后,轩妈想跟大家分享几点,我买医疗险的“小窍门”,让大家能少操点心。

①不要等上了年纪才来买

二三十岁买一年只要200+,五六十岁就要2000+了,而且很多产品都有年龄限制,超过65岁就很少选择了。

②不要和其他险种捆绑购买

线下很多医疗险得和重疾险捆绑销售,建议单独购买更划算,不用捆绑其他产品。

③做健康告知不要故意欺瞒义

有问必答,不问不答,如非必要,最好不要在投保前和等待期内去体检。

④医保卡不要外借

如果投保前留下就诊或拿药记录,保险公司会误以为是你本人带病投保,可能会有理赔纠纷。

⑤不需要买2份百万医疗险

医疗险是报销型保险,不能重复报销,一般有一份百万医疗险就够了,如果需要报销门诊费用的,可以再补个小额医疗险。

不知道怎么挑、怎么买的,可以点这里>>免费领取一份定制方案,帮你找到最适合的产品。

星相守2号百万医疗险