【理赔实录】买了医疗险,医疗费没有100%报销,原因可能有这些!

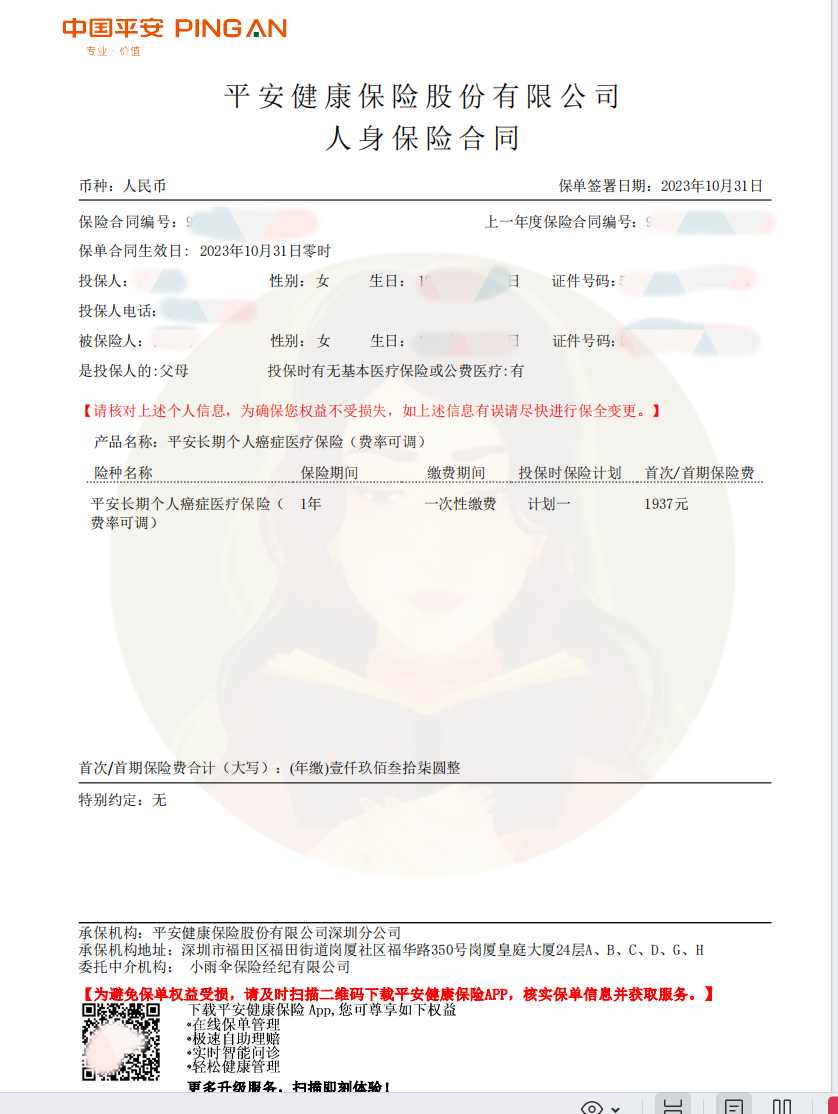

平安终身防癌医疗险

投保时间:2023年10月30日

出险时间:2024年07月19日

报案时间:2024年10月04日

赔款到账:2024年10月17日

缴纳保费:1937元

理赔金额:19400.35元

理赔详情

去年10月底,蒋女士通过保瓶儿,给母亲投保了一份平安防癌医疗险。

年交保费1937元。

今年7月中旬,蒋女士带母亲就医时查出,母亲确诊了(食管)鳞状细胞癌。

住院当天,蒋女士就联系了保瓶儿的理赔老师。

理赔老师回答了蒋女士一些她关心的问题,同时提醒了蒋女士一些就医注意事项,以及一些需要准备的理赔材料。

由于就诊周期较长,蒋女士在母亲进行放化疗期间,告知理赔老师,希望先理赔第一次,以及第二次放化疗的费用。

理赔老师审核了蒋女士已有的理赔材料,确认没问题后,于10月4号,协助蒋女士提交了这部分理赔材料。

截止10月17日,蒋女士共顺利收到了理赔款19400.35元。

理赔明细如下:

给付金额19400.35元

=恶性肿瘤住院前后门急诊保险金2291.1元+582.21元+恶性肿瘤住院保险金13263.5元+恶性肿瘤住院前后门急诊保险金3263.54元

在大家的想象里,买了医疗险之后,出险了,医疗费只要超过免赔额的部分,都可以100%报销。

但实际情况却并非如此。理赔结算单上,时不时还是会出现一些不合理费用,或者理赔比例未达到100%的情况。

造成该结果出现的因素非常多,例子举都举不完。今天,咱们以此理赔案例为例,来看一下,影响医疗险报销的一部分可能因素。

其一,就医医院不符合要求。

注意,像该案例中投保的平安防癌医疗险,合同里明确写了,报销恶性肿瘤医疗费,必须去指定医院进行就医,才能在医保报完之后,剩余费用100%报销。

如果去的是非指定医院,只能报销90%。

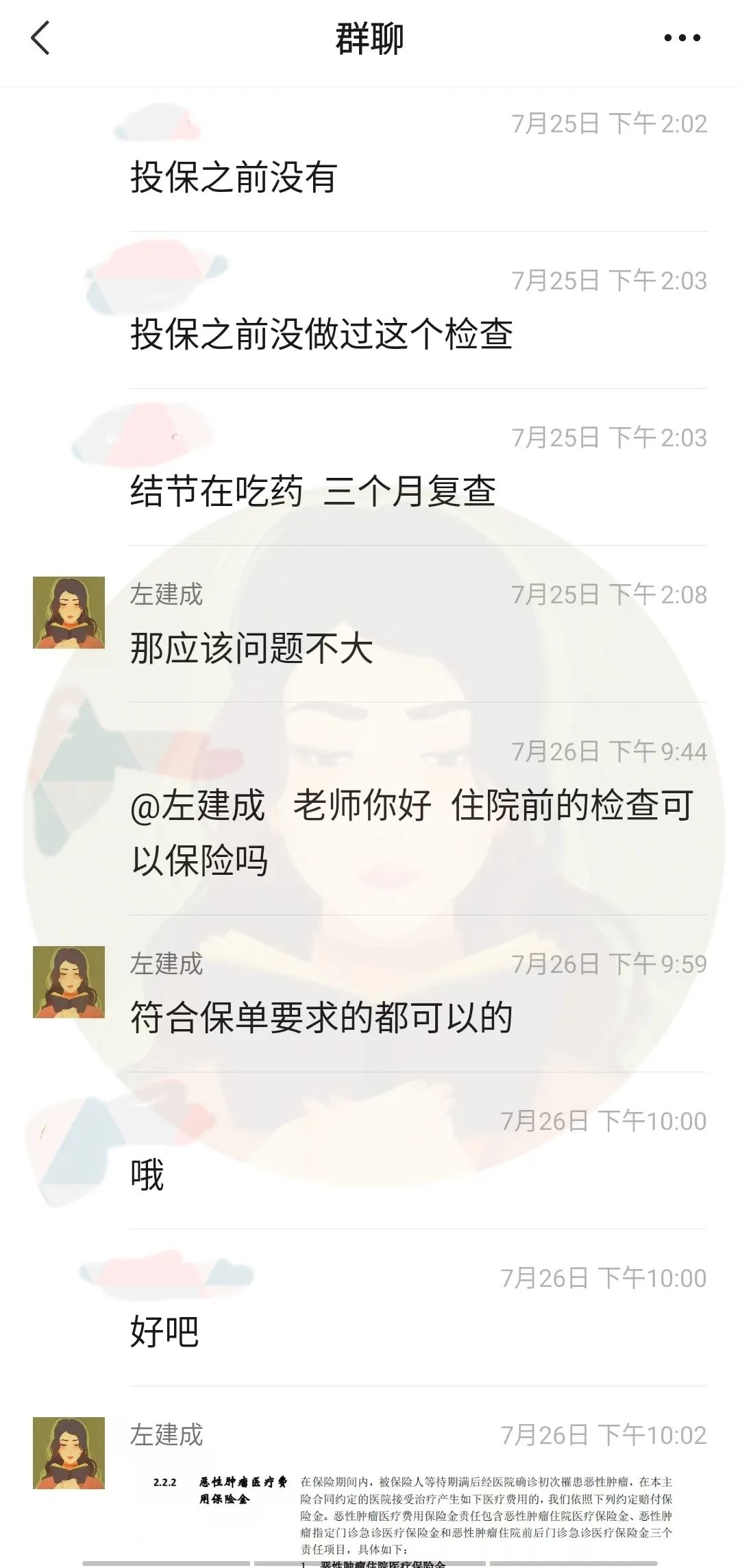

当然,由于我们的理赔老师,很早就告知了蒋女士这一点,该案例并未出现此情况。

其二,跟医生讲诉病情过于夸张,导致病历单上有疑似既往症描述。

比如说,蒋女士一次门诊查出了双侧膝关节炎,病历描述中竟然有全身关节疼痛10年的描述。

这一点影不影响理赔,主要看该情况与此次病情的相关度,以及是否在进行健康告知时,进行过如实告知。

此次理赔中,由于该描述与病情并不相关,且蒋女士也进行了如实告知,最终并未影响理赔结果。

但是,还是要提醒大家要有控制风险的意识。做到投保时如实进行健康告知,就诊时如实告知医生实际病情。

千万不要为了引起医生重视,进行一些任何夸张性描述。

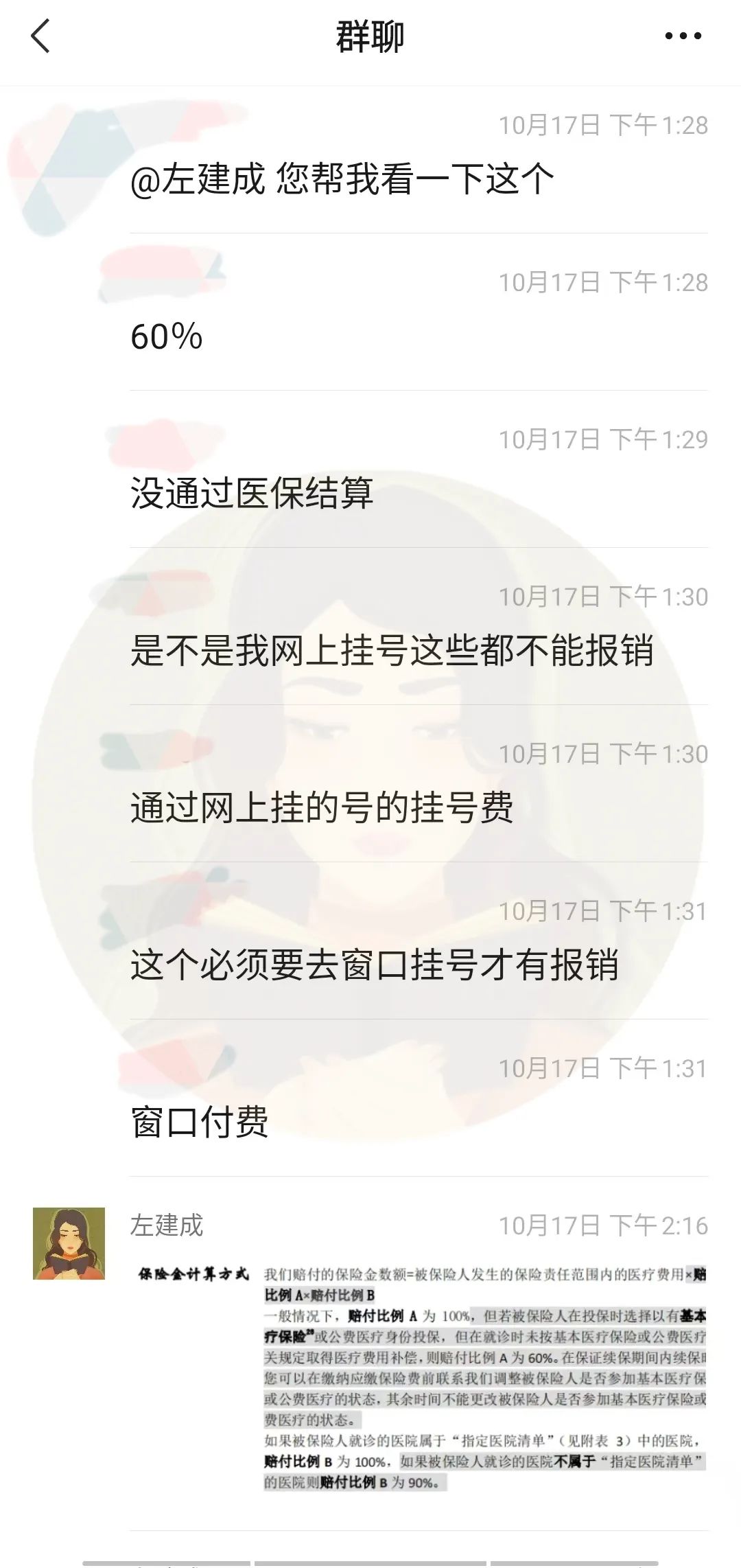

其三,未用医保进行结算。

注意,在第一次进行报销时,有一小部分门急诊报销金,报销比例只有60%。经问询后得知,蒋女士的这部分费用,是在网上挂的号,没有使用医保。

而该防癌险条款列明:就诊时未按基本医疗保险或者公费医疗有关规定获得医疗费用补偿,则报销比例为60%。

所幸这一部分金额非常小,对于最终的报销影响并不大。

今天列举的只是一小部分,实际情况下,影响报销的因素还有很多。大家一定要看好条款避免踩坑。

当然,大家也可以通过保瓶儿给自己及家人配置好保障。

这样,只要你在出险之后,第一时间联系到我们的理赔老师。

我们团队专业的理赔老师就会全程协助你,告知你注意事项、需要的理赔材料、提交理赔资料的渠道、帮你审核资料,并在理赔完成时帮你把关,确保理赔的金额准确无误的。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1198 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|837 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览