听说,有商业保险的人,不让住院?

视频中的有效信息不多,我只听到两句有用的:

“不接受有商业保险的病人”。

“上级医院将负担转移给下级医院”。

目前,当地卫健委一介入调查。

借着这个事,我想聊聊商保报销和医院负担。

1、商保是如何报销的?

以我们最常见的百万医疗为例。

同一款产品,会分有社保版本,和无社保版本。

无社保版本,就是你先掏钱看病,事后凭发票,找保险公司报销。

有社保版本,多了一个步骤,你先要找社保报销,社保报剩下的,保险公司再给你报销。

也就是说治疗在先,花钱在先,商保报销在后。

后面的报销流程,不应该影响前面治疗流程。

仅从这个角度,实在解释不通,医院为什么拒收商保患者。

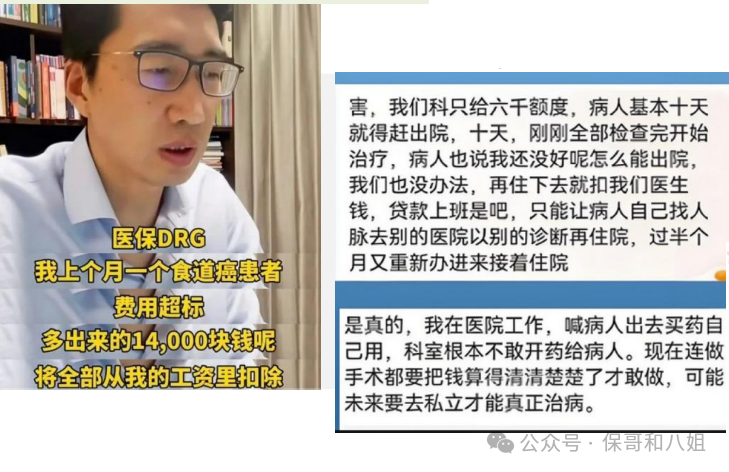

2、DRG/DIP改革,如何影响看病

以前看病,医生只管开单子,费用患者和社保共同负担。

DRG改革后,医保会按一定的方式,给疾病一个“打包价”。

比如乳腺癌的打包价是10万。

甭管最终看这个病,产生多少医疗费用,医保就出10万。

花超的医院自行承担,花少了就是医院的盈利。

医生不仅要看病,还要回算账,否则就要扣钱↓

我猜测,也许佳木斯这次事件,没准和DRG改革相关。

3、DRG改革,不仅限制医生,也限制患者

虽然医保改革出现了一些不可思议的事情。

但医保改革,终究还是必然的。

中科院做过测算:

2026年当年,医保基金降收支平衡,不再有结余。

2035年后,基金账户将清零,花完了

当老龄化叠加过渡医疗,医疗费用只会越来越贵,医保负担不起,只能改革。

医保改革的初衷,是希望通过约束医院,减少医疗费用开支,没想到也会误伤患者。

比如,生病不能住院,住院不能太久,有病不能用好药。

作为个体,我们无法阻止改革的进程。

但可以在知道规则的情况下,自己前置的去做些事情。

首先,我们的医疗体系,非常丰富。

除了常见的公立医院普通部,国际部、特需部,还有私立医院。

甚至今年以后,还会有外商独资医院……

相比公立医院普通部,其他地方看病,都有点小贵。

北京特需门诊挂号费300起步,几千块的挂号费也不少见。

其次,在公立医院普通部住院,你自己也能去院外购买药品。

这些药进不了医院,不是疗效差,而是价格太贵。

而且自行去院外购药,医保还不能报销,只能自费。

4、在社保之后,把医疗费转嫁给医疗险

无论是特需,还是院外购药,疗效和体验都不错,除了价格贵点。

我们能做的,就是事先把这些医疗费用风险,通过医疗险,转嫁给保险公司。

首先,建议人手一份百万医疗

《百万医疗,人人需要》

但一定注意,无论你有医保,最好都选择“无社保版本”。

虽然保费比有社保版本更贵一些。

但将来去医院,你可以跳过医保身份,直接自费看病。

医生在你这里,不用化身成为数学家,精准计算费用。

具体产品,可以看看长相安2号:

疾病和意外住院,自费超过1万,都能报销。

家人一起买,除了享受最低85折的折扣,还能共享免赔额。

如果你现在是其他医疗险,到期也能无缝免等待期转保过来。

价格还非常美丽,30岁,选择无社保版本一年不到500块。

其次,如果你不想在公立医院普通部就医,可以选择中高端医疗险。

中高端医疗,需要根据你所在的地区、年龄、预算,有针对性的专属推荐。

面对制度改革和政策,你我普通人难以左右。

但相比被动等待,更应该主动出击,做好准备。

有了准备,心态和结果都会不一样。

如果对产品感兴趣,或者有任何想咨询的问题,都可以点这里官方预约咨询入口,预约顾问免费1v1咨询哦

达尔文12号重疾险