长相安2号PK金医保2号,谁更能打?

说到保险界的新手村神器,那必须是百万医疗险,为啥?

便宜量又足,万一哪天身体不在线,医药费能给你扛起来,实用到飞起,性价比杠杠的!

但总有保司搞内卷,现阶段的4 款“佼佼者”——长相安2号、金医保2号、e享护-医享无忧、好医保(旗舰版),责任覆盖都很全面,保证续保期长,让人选择困难症都犯了。

今儿咱们就来一场“顶流争霸赛”,全方位PK下,瞧瞧他们有什么区别,帮你搞定选择题!

先po一张全面对比图,下面我们分3个部分来细细讲解:

保障责任齐全吗?续保稳定吗?

从上图可以看出,这四款医疗险都非常优秀,

责任覆盖全面,无论是一般住院和重疾住院、特殊门诊、门诊手术以及住院前后门急诊、外购药,这四款都覆盖到。

而且这四款都是保证20年续保,

保证续保期间内,就算生病理赔过,也不影响续保。且保证续保写在合同中

图源:长相安2号条款

值得一提的是,好医保(旗舰版)除了一般医疗保证续保 20 年,癌症和 11 种心血管特定疾病医疗能保证续保终身,

也就是说,即使产品停售、身体变差或发生理赔,好医保(旗舰版)的特定疾病医疗保障,能给你一辈子稳稳的守护。

从续保条件看,好医保(旗舰版)更胜一筹。

再聚焦保障细节,还是能发现一些差异:

表面看起来,列出的可报销的住院费用范围,长短不一,其实范围基本相近。

只是各保司的表述不同,比如说:

长相安2号单独列出的医疗器械使用费,其实在其他3款产品也有,包含在了治疗费里。

但在特殊门诊这块,需要注意:

最全的是长相安2号和好医保(旗舰版),一般医疗和重疾医疗,都保障特殊门诊,且保障全面。

医享无忧的一般医疗是不含特殊门诊的,只有重疾医疗才涵盖这个费用。

(图源:e享护-医享无忧条款)

虽然考虑到要做肾透析、恶性肿瘤治疗、器官移植,大概率病情都已经到了重疾的程度,但人嘛,总想要更多。

医享无忧的这一点,略微减分。

而金医保2号则是在这一块保障有所缺失,一般住院医疗里不包含门诊恶性肿瘤治疗费。

(图源:金医保2号一般医疗的条款)

它放在了重疾里面(重症、轻症中症),必须符合了重症轻症中症的定义才可以使用报销特殊门诊。

(图源:金医保2号轻中症疾病医疗保险金条款)

举个例子:

(图源:金医保2号恶性肿瘤重度的定义)

而实际的就诊病例中,良性肿瘤轻度以及交界性肿瘤这些,是根据医生的方案定如何治疗的,未达到恶性肿瘤同样需要做放化疗的案列并不是少数。

(即医生判断有恶化风险的可能性,根据情况会安排放化疗进一步治疗)

要知道,轻度恶性肿瘤跟原位癌的条款是不保障良性肿瘤和交界性肿瘤的。

长相安2号无需确诊为恶性肿瘤-重度/轻度也可以使用特殊门诊,交界性肿瘤以及良性肿瘤也有可能涉及这些放化疗或者是内分泌疗法,这点长相安2号最优。

介意这一点的,建议优先选择长相安2号和好医保旗舰版。

夸一下疾病康复医疗保障,这是长相安2号独属的特色保障。

自带的,不需要额外花钱附加。

若患上较重急性心肌梗死、严重冠心病 、脑中风等9种指定疾病,住院期间和出院后的180日内发生的与前述住院相同原因的康复医学治疗(住院或门诊)费用可以报销。

这些疾病康复期长、费用高,出院后常需继续治疗,且多数百万医疗险都不管。

在医疗改革下,出院后康复治疗更关键,长相安2号勇于创新,适应趋势,真正为患者考虑,大大减轻康复费用负担。

外购药,是指有些药品医院没有,拿着医生开的单子去其他医院买的药。有的产品可报销,有的不能。

长相安2号的外购药条款没有限定必须是30天内的药量。

而医享无忧、金医保2号的外购药是有30天药量限制。

(图源:医享无忧外购药条款)

(图源:金医保2号外购药条款)

好医保旗舰版则是在条款注明,处方剂量不得超过3个月。

(图源:好医保旗舰版外购药条款)

相比起来,长相安2号最宽松。

另外提醒大家,好医保(旗舰版)的外购药保障是自带的,而其他两款的外购药是可选保障。

鉴于外购药的重要性,建议大家投保时都记得勾选上,价格不贵,以30岁成人为例,投保有社保版本长相安2号,只需多掏20元,一杯奶茶钱。

带上外购药责任后,长相安2号会自动带上基因检测费用保险金,同样保证续保20年。

基因检测,其实是使用靶向药物前的筛选步骤,单项EGFR基因检测费用一般在2000元到5000元不等,且目前医保和大部分百万医疗险,都不报销。

长相安2号这个设计,把费用转移给的保险公司,年限额为2万,0免赔,100%赔付,且不限检测机构,属实贴心。

综上,长相安2号凭借人性化的设计和超给力的保障脱颖而出。

理赔门槛高吗?

盘完基础保障和续保条件,我们来看看理赔门槛。也就是,是不是容易赔到。

主要看2点:

1)免赔额;2)免责条款

免赔额

好医保(旗舰版)没有免赔额,1 万及以下的一般医疗费用也可以最高按 30% 报销,是一大创新。

金医保 2 号一般医疗有 1 万免赔额,重疾医疗 0 免赔额,另外无理赔免赔额逐年递减 1000 元,最低可降至 7000 元。

如果投保时附加了 0 免赔医疗责任,对于 1 万及以内的部分,最高也能报 50%;而且外购药报销上,金医保2号更有优势,无论是否经医保报销,一律0免赔,100%赔付。

长相安2号,一般、特疾、重疾医疗共用1万免赔额,无理赔最高可以递减到5000元免赔,算是加分项。

医享无忧则要逊色一点,共用1万免赔额,还没有无理赔优惠。

单从免赔角度看,此处首选金医保2号,次选是长相安2号和好医保旗舰版。

(金医保2号、医享无忧、好医保旗舰版不支持配偶父母一起投保)。

这么看来,更推荐金医保2号≈长相安2号>好医保(旗舰版)>医享无忧

免责条款

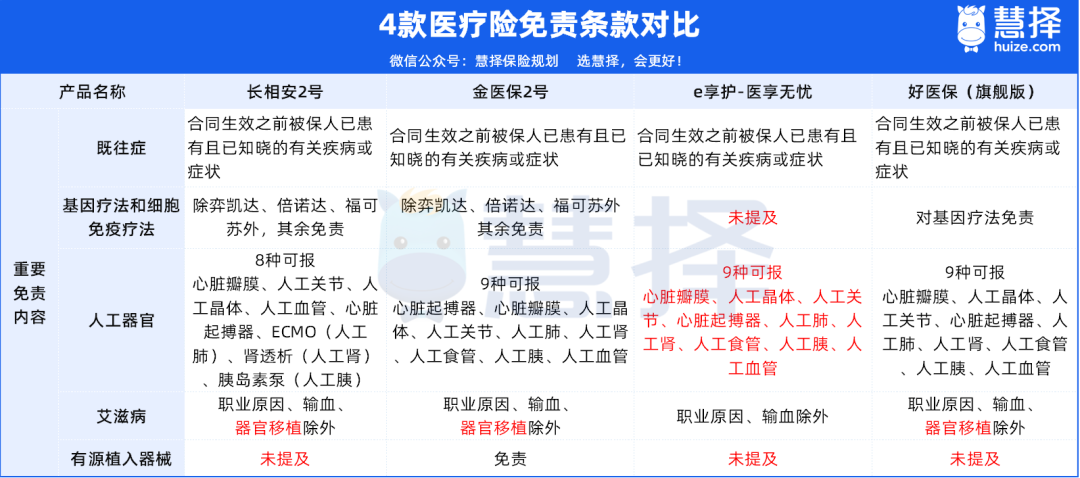

接着看4款产品免责条款的区别:

基因疗法和细胞免疫疗法:对比下来e享护-医享无忧最优秀。考虑到之后这4款医疗险要保障20年之久,不排除以后医学会有更多的进步。e享护-医享无忧在这方面不做免责,也给后续的报销留了更多空间。

器官移植导致艾滋病:除了医享无忧外,其他产品对于器官移植导致的艾滋病可以保,但这类感染的机率是很小的。

有源植入器械:像植入式心电监测仪、植入式药物泵等有源植入器械,金医保 2 号明确免责,而其他3款均未提及。

需要注意的是,好医保(旗舰版)还有以下免责:对因任何原因造成的椎间盘突出症、痔疮、颈椎病、鼻中隔偏曲、静脉曲张、睡眠呼吸障碍免责。

综上,从免赔责任来看,蓝医保>长相安2号>金医保 2 号>好医保(旗舰版)。

增值服务实用吗?

现在的百万医疗险,增值服务也都卷过一轮,服务清单越卷越长。

不过,我们主要看最核心的这3项,其他的大多都是锦上添花:

1 )医疗垫付:如果看病一下子拿不出那么多钱来,保险公司能帮忙垫付押金。

2 )就医绿通:帮忙挂号、预约专家、二次诊疗。

3 )质子重离子治疗:是国际公认的放疗尖端技术。与传统的光子线不同,减少对健康组织的伤害。

而长相安2号的增值服务,可以说是四款产品里面最优秀的。

投保即可享受9项基础服务+1项用户权益,涵盖更全面的健康管理服务,提供从预防到康复的全周期支持。

而且,长相安2号扩大了质子重离子医院治疗就医范围,目前支持5家机构的质子重离子治疗报销,比其他三款都优秀。

而且在条款中也写明,后期会不定期更新范围。

图源:长相安2号条款

另外,长相安2号还提供丰富的可选责任,比如院外药品费用医疗保险金、特定疾病特需医疗保险金等,实用又贴心,真正做到了“人无我有,人有我优”的境界。

4款比较下来,长相安2号>金医保2号>>e享护-医享无忧≈好医保旗舰版。

写在最后

我们把前面说的各维度的对比结论+每款的价格,汇总在这个表格里,大家能看得更清晰些。

(打勾的就是在4款里相对有优势)

说实话,这4款也算是神仙打架,各有各的好。价格相差也不是很大,整体都挺值。

硬要区分推荐的话:

1. 希望有更长期稳定的保障,好医保(旗舰版)值得考虑。

它的癌症和部分心血管疾病保终身,其他情况也能 20 年保证续保,且报销门槛低,1 万及以内的住院费用能报 30%。

美中不足的是,好医保旗舰版价格偏贵,而且免责不太友好,对椎间盘突出、痔疮、颈椎病等常见疾病不保。

2. 如果觉得保费压力大,则考虑长相安2号或e享护-医享无忧。

医享无忧的免责限制少,长相安2号的保障细节则更加到位,自带疾病康复医疗保障,海域丰富的实用可选责任,可按保障偏好自行DIY。

3. 给年纪比较大的长辈买,或者以家庭为单位投保,更推荐长相安2号。

长相安2号可投保年龄放宽至70岁,虽然55岁以上需要体检报告。

而且,长相安2号家庭单最高享85折优惠,还支持配偶父母一起投保,这是其他产品做不到的。

4. 看重外购药和质子重离子保障,长相安2号是首选。

长相安2号外购药条款没有限定必须是30天内的药量,还质子重离子治疗医院范围,是4款产品里面最全的,非常给力!

当然,买百万医疗险要结合自身的身体健康状况进行权衡。

如果拿不准自己或家人的情况更适合买哪款,可以点这里预约>>>保险咨询顾问,为您1V1评估配置合适的保障。

小蜜蜂6号意外险