2024 小目标:5 年后,实现躺平“收租”!

快享福快返年金,在8月可谓是“一战成名”。

凭借着大保司、最快5年“回血”、没有健告等诸多亮点,成为年金市场“新宠儿”。

预定利率下调,3.0%年金险集体下架后,快享福2号也快马加鞭地安排上了。

延续了产品一贯的优势,选择趸交,第四年现价就能超过已交保费,非常给力。

最快满5年就可以开始领钱,一领就是一辈子,这下谁还担心“延迟退休”啊。

接下来,我们一起来好好扒一下这款“宝藏年金”。

快享福2号,长啥样?

老规矩,先上图:

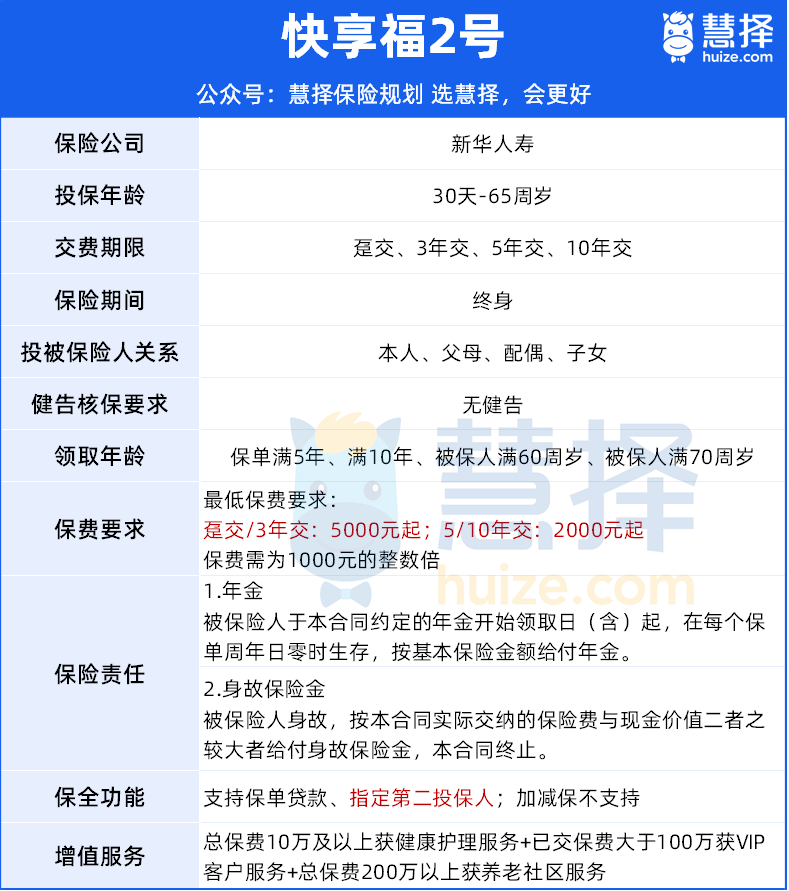

快享福2号,无健康告知,支持趸交、3年交、5年交和10年交费,最低每年2000元起投。

有4个领取计划,其中满5年/满10年领取计划属于快返形态,满60岁/满70岁领取计划可以当成养老年金,一款产品可满足我们的多样化选择。

除此之外,快享福2号还有4大亮点:

1、现价增长快,最快第4年超过已交保费

现金价值超过保费的时间越短,意味着资金越快“解冻”,用起来更自由。

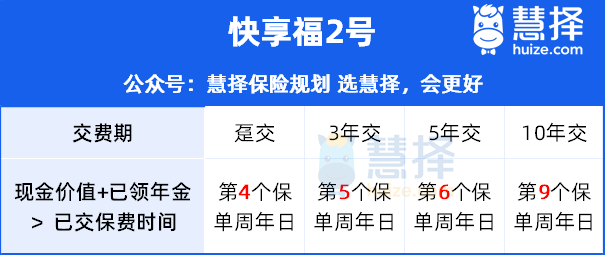

快享福2号,在各个交费期下,前期现金价值的增长都很快,在市场上均属于领先水平。

趸交,第4年现金价值就会超过已交保费。

更值得一提的是,它首年末的现价就达到了已交保费的94%,金额非常高,万一有急用也可通过保单贷款贷到较高的金额。

其他交费期“回血”速度也很快,3年交最快5年“回血”;5年交最快6年“回血”,稳稳地处于第一梯队。

2、年金领取快,领取金额高

之所以叫“快返年金”,就是因为它最快第5年开始领钱,可以领一辈子。

完全可以当成一个终身2.5%左右的“收租神器”。

举个例子:30岁女性、一次性交30万、第5年领钱,利益演示如下:

到34岁,现金价值就有30.5万,超过已交保费,增值速度很快;

35岁开始,每年领7560元,相当于2.52%的保费,可领一辈子。

重点来了,不管领多少年,现金价值都在30万左右。

也就是说,万一中间人走了,至少也能拿回交的保费,不会亏钱。

这不比买房出租要省心吗?

如果将每年领取的年金看做租金,那么快享福2号的“租金回报率”可达到2.35%~2.9%。

这是非常可观的,毕竟国内80个城市的平均租金回报率,基本都低于2%,北上广深其更低,连1.5%都没有。

所以,很多朋友会将这类产品看做“金融房产”,还不用催租,不用维修,钱直接打到你的账户上,多省心!

3、低门槛领取价值15W+护理增值服务

2024年12月31日前投保快享福2号,保单总保费≥10万,就可以享受价值超15万元的增值服务。

包含居家调养、疾病咨询、就医问诊、住院护理等,一家老小都能用。

总保费≥200万,还可对接新华养老社区的长居权益——新华家园。

现可入住长居社区有两个:北京莲花池尊享公寓、北京延庆颐享社区。

旅居康养社区:海南博鳌乐享社区。

新华家园的优势在于,覆盖医养结合、休闲旅居、持续照料退休社区。

配套19家健康管理中心、专科康复医院、系列健康增值服务等,让养老生活更加安心、舒适。

4、央企背景,大品牌更放心

承保公司新华人寿,大家都比较熟了,是保险“老七家”之一。1996年就成立了,在全国各地都有分支机构。

主要股东是中央汇金和中国宝武钢铁集团,妥妥的央企背景。

保费收入常年位居行业前列。2023年总保费收入1659亿元,排名第6,总资产超1.36万亿元。

总资产超过万亿,是一家全国性A+H上市的老牌保险公司,连续13年!新华保险上榜《财富》中国500强。

无论从底蕴、名气,还是实力方面,都担负得起老七家的名头。

2024年第二季度,新华人寿综合偿付能力充足率225.20%、核心偿付能力充足率122.57%,一季度风险综合评级为AA,表现非常出色。

在大公司中,新华人寿也是把服务做到了极致,是第一家引入“理赔服务星级标准管理模式”的保险公司!他们把“快理赔,优服务”当成了自己的品牌标签。

2023年,新华人寿累计处理理赔案件440万件,合计赔付金额159亿元 ,日均赔付1.21万件,个人理赔自申请至结案平均时效仅0.67天,服务质量可见优异,也被《投资时报》 评为2023最佳理赔服务寿险公司。

有这样实力强大的保司作为背书,快享福2号的产品实力毋庸置疑。

快享福2号,怎么买?

看完上述案例,相信大家对中端医疗的价值有了新的认识。

快享福2号,领得早,增长快,领得多,再加上灵活性高,能满足不同人群的需求。

给大家推荐3种买法:

1、收入不稳定,领一份稳定的“年薪”

有些销售行业,可能收入时高时低,一年多一年少的。

趁着“开单”投保一份快享福2号,可以给以后打造一份稳稳的现金流。

比如30岁男性,趸交100万,第5年开始领取,每年可以领2.52万“年薪”。

算下来,每个月也有2000多块钱,平时吃喝出行基本不用愁。

第4年以后,现价持续几十年都维持在100万以上,相当于“本钱”一直都在。

后面如果碰到“业绩不好“的时候,也能有继续打拼的底气。

2、追求资产稳健增值,攒一笔钱

快享福2号不仅仅能当快返年金,如果选择60岁/70岁领取,前期现金价值可以得到充分的增长。

比如,30岁男性分3年交费、选择满70岁开始领取,保单利益如下:

从第4年年末到开始到领取年金之前,现金价值增长率基本都在2.5%。

从IRR来看,快享福2号第20年IRR即可达到2.09%,50年可达2.33%,甚至领先不少2.5%定价的增额终身寿险。

现金价值白纸黑字写进合同,保障终身,安全性杠杠的。

3、年轻人提前退休的“FIRE”神器

提前退休,是大多数年轻人最大的梦想吧。

在有能力的时候攒笔钱,然后开启躺平的退休生活,该有多美好。

举个例子,30岁女性投保快享福2号,年交20万交10年,满10年开始领钱,40岁就能实现“提前退休”。

每年能领50200元,算下来每月能有4183元,这笔钱在小县城能过得挺滋润的了。

而且,开始领取后,现价就基本维持在200万左右。

想象一下,手里攥着200万,每年给你发50200元。如果急需用钱,退保还能拿回这200万保费。

当然了,快享福2号领取灵活,适用场景很多,远不止这3种情况。

比如前段时间火遍全网的"一亿天价保单",投保的产品也是快返型年金。

所以,快享福2号也很合适给孩子买,孩子从5岁开始就能领取,直至终身。

给孩子稳定收入的同时,保单的现金价值还掌握在父母手里。不用怕被孩子挥霍,更不用怕孩子“有钱就变坏”。

除此之外,快享福2号也适合看重大品牌以及增值服务的朋友。

总保费10万以上,就连带家人一起,享受价值15万元增值服务,服务有效期最高5年。

买了快享福2号,相当于未来5年内的健康医疗服务,都不用愁了。

写在最后

总的来说,快享福2号的优势很明显:

✔产品起投门槛低,适合工薪阶层。

✔快返形态优秀,保单前期现价高,适合追求确定利益的朋友。

✔ 投保规则宽松,还有类增额计划,适合身体有异常的朋友。

在这个大环境下,稳定持续的现金流,才是决定生活品质的关键。

而像快享福2号这种快返年金险,集齐大品牌、高领取、灵活性的同时,还能锁定终身现金流,小马老师是非常推荐的。

如果你对这款产品感兴趣,或需要更多的专业建议,点这里>>>预约保险顾问,一对一为你解答。

星相守2号百万医疗险