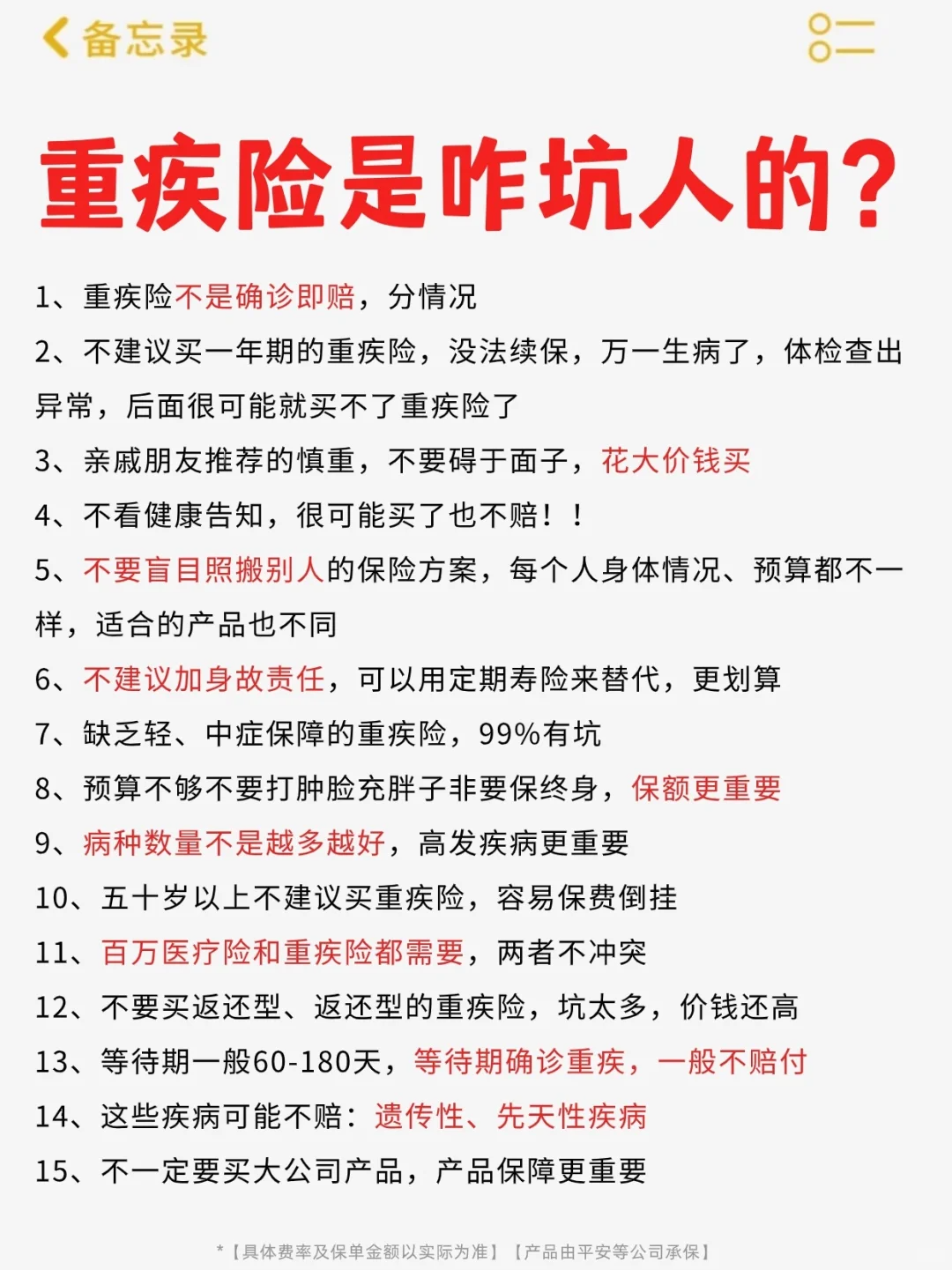

劝退!穷人别买重疾险!能救一个是一个

如果你最近正在考虑保险,尤其是重疾险,这篇笔记求你一定要看完!

有些姐妹花了上万块买了#重疾险 ,结果保额才30万还捆绑了一堆乱七八糟的险种,想退又亏钱,进退两难

.

重疾险可以说是买保险踩坑的重灾区了

很多朋友不懂,被坑了还乐呵呵感觉自己占了便宜

其实对于重疾险,有些人并不需要买

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

今天我就要揭秘关于重疾险的三个真相,不想踩坑的一定要看

一下子记不住的,赶紧住

·

【真相一】重疾险不是人人必需的

【真相一】重疾险不是人人必需的

重疾险主要作用是补偿大病期间收入损失,如果大病不会造成收入损失,或造成的收入损失不大的,是可以不用买的,比如超过55岁的父母或者收入非常低的家庭

这两类人群想要解决大病医疗费,配个百万医疗险更合适

.

【真相二】穷人买重疾险买不起高保额

【真相二】穷人买重疾险买不起高保额

重疾险的核心在于保额,保额越高越好

收入不高的话,只能买十几万保额,这点钱在大病面前杯水车新,完全不够用

.

【真相三】穷人更需要优先买的3种救命保险

【真相三】穷人更需要优先买的3种救命保险

收入越低,抗风险能力越差,这3种保险不仅实惠,关键时候能救命

#百万医疗险 :报销各种疾病医疗费,补充医保不能报的。一年花几百块能买到上百万报销额度

#意外险 :保意外导致的身故/伤残/医疗门急诊等。一年保费只要一两百

#定期寿险 :身故/全残赔几十万,能留给家人一笔。100万保额,一年只需几百块钱

如果为了买重疾险占用太多保费,导致其他保障缺失,那真的太不划算了

.

不过,也不是让穷人放弃重疾险,可以在收入低的时候,先把必要的保险配好

等收入提高了,再考虑高性价比消费型重疾险

·

如果要买重疾险,学会这5个方法,教你选到高性价比高产品

如果要买重疾险,学会这5个方法,教你选到高性价比高产品

1保额:买重疾险就是买保额,建议30万起步

2保费:同等责任肯定性价比高的

3保障期限:预算充足保终身,预算有限的可以选择保定期

4轻症/中症:赔付比例越高越好,能拿更多

5癌症多次赔:癌症二次赔不贵的情形下可以选上

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|630 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|839 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览