一图看懂分红险!盲目跟风乱上车会后悔!

随着831产品下架,分红险成了姐妹们热议的焦点

很多姐妹纠结是选3.0%增额寿,还是选择2.5%+分红的增额寿好?

如果你不喜欢分红险的不确定性,可以选择3%的增额寿,如果你追求更高的回报率,不妨尝试分红险~

过去大家都对分红险持有怀疑态度

因为收Y不确定,让人心里没底

但随着信息越来越透明,监管越来越严格,分红险的形象也在慢慢转变

分红险从“不受待见”,转而成为了中产家庭的储蓄“香饽饽”

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

-

虽然分红险不错,但是不建议大家乱买,一定要了解清楚

-

分红险是什么?

分红险是什么?

分红险,是在增额终身寿、年金险、两全险的基础上,增加分红功能

它的收益要分2部分看:

产品本身的收益(确定)上限2.5%

后续分红的收益(浮动)分红实现率100%的话,能达到3.5%-3.8%

-

分红险靠谱吗?

分红险靠谱吗?

有法律保障:受《保险法》保护。

固定收益稳定:不受市场利率波动影响。

复利增值:长期持有,实现资产增值,时间越长,收Y越高。

-

分红险值不值得买

分红险值不值得买

下面的分红险真相,都和你将来领钱有直接关系,一定要认真看!

-

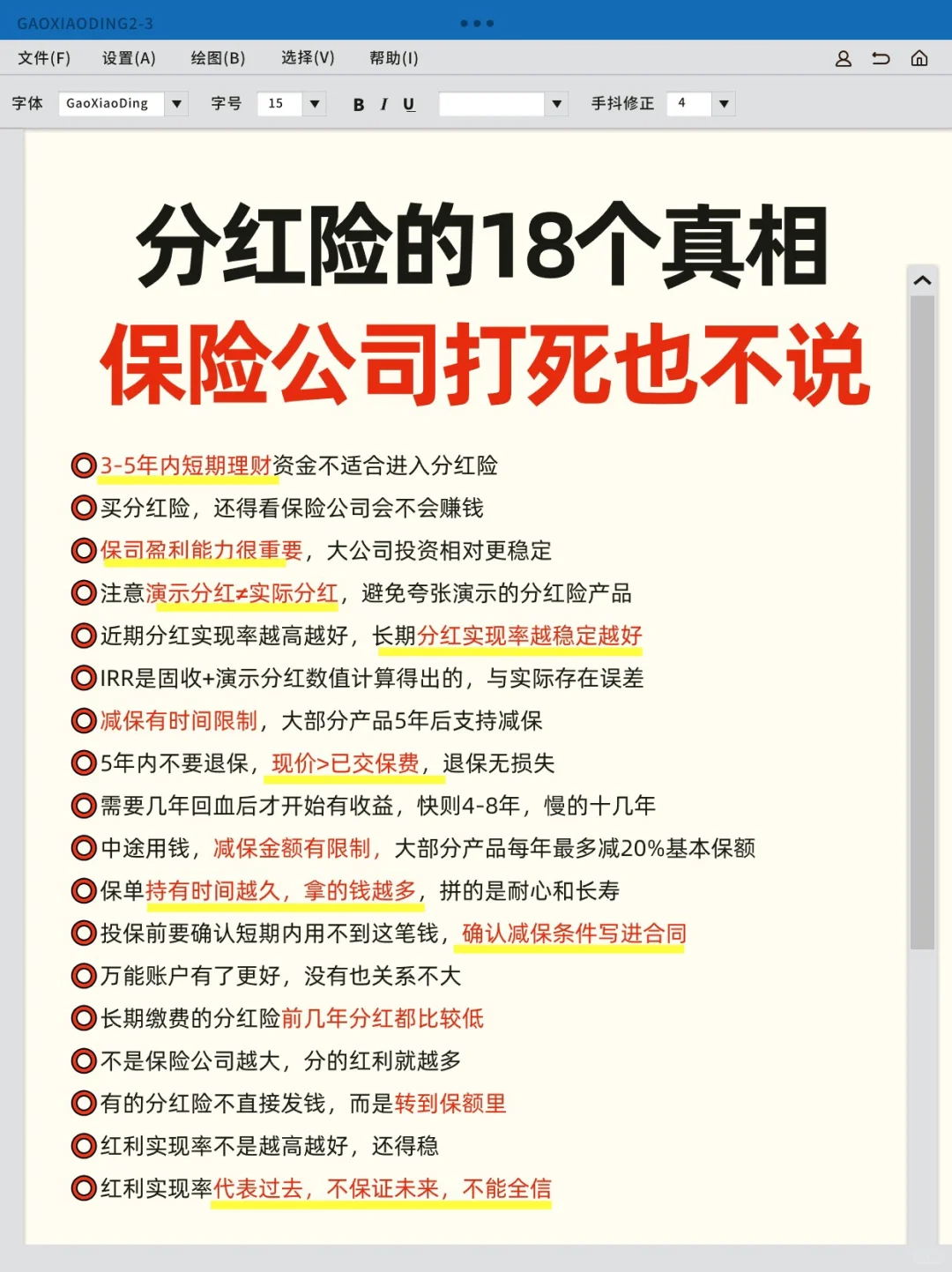

3-5年内短期理财资金不适合进入分红险

3-5年内短期理财资金不适合进入分红险

保司盈利能力很重要,大公司投资相对更稳定

演示分红≠实际分红,避免夸张演示的分红险产品

近期分红实现率越高越好,长期分红实现率越稳定越好

IRR是固收+演示分红数值计算得出的,与实际存在误差

减保有时间限制,大部分产品5年后支持减保

5年内不要退保,现价>已交保费,退保无损失

需要几年回血后才开始有收益,快则4-8年,慢的十几年

中途用钱,减保金额有限制,大部分产品每年最多减20%基本保额

投保前要确认短期内用不到这笔钱,确认减保条件写进合同

红利实现率代表过去,不保证未来,不能全信

-

那么分红险怎么挑选?

那么分红险怎么挑选?

看产品本身预期收溢率

过往分红实现率分红实现率

保司的股东背景、投资能力、风险综合评级、偿付能力等

-

产品推荐:

产品推荐:

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险