最推荐的百万医疗险,换它了!

前段时间,和大家聊了下,有关医疗改革的事情。有关外购药啊,等等一系列的措施,结果直指百万医疗的价值。

但在我看来,百万医疗险仍旧是大多数人的必备险种。

毕竟,它对于普通家庭而言,是为数不多,能兜底,以较小成本,撬动较高保额的险种。

说起来呢,沉寂许久的百万医疗险市场,迎来了较大的突变,新增了一些王炸产品。

就是顶流的长相安,金医保已经更新到2号,原有的基础保障没啥变化。

可选保障倒是丰富了不少,最重要的是价格上没有怎么上涨,性价比很高。

下面就带大家看一看,到底如何。以及不同年龄段的人群又该如何去选择?

百万医疗险产品

看新产品的同时,也顺带一次性介绍清楚,不同年龄段适合的产品。

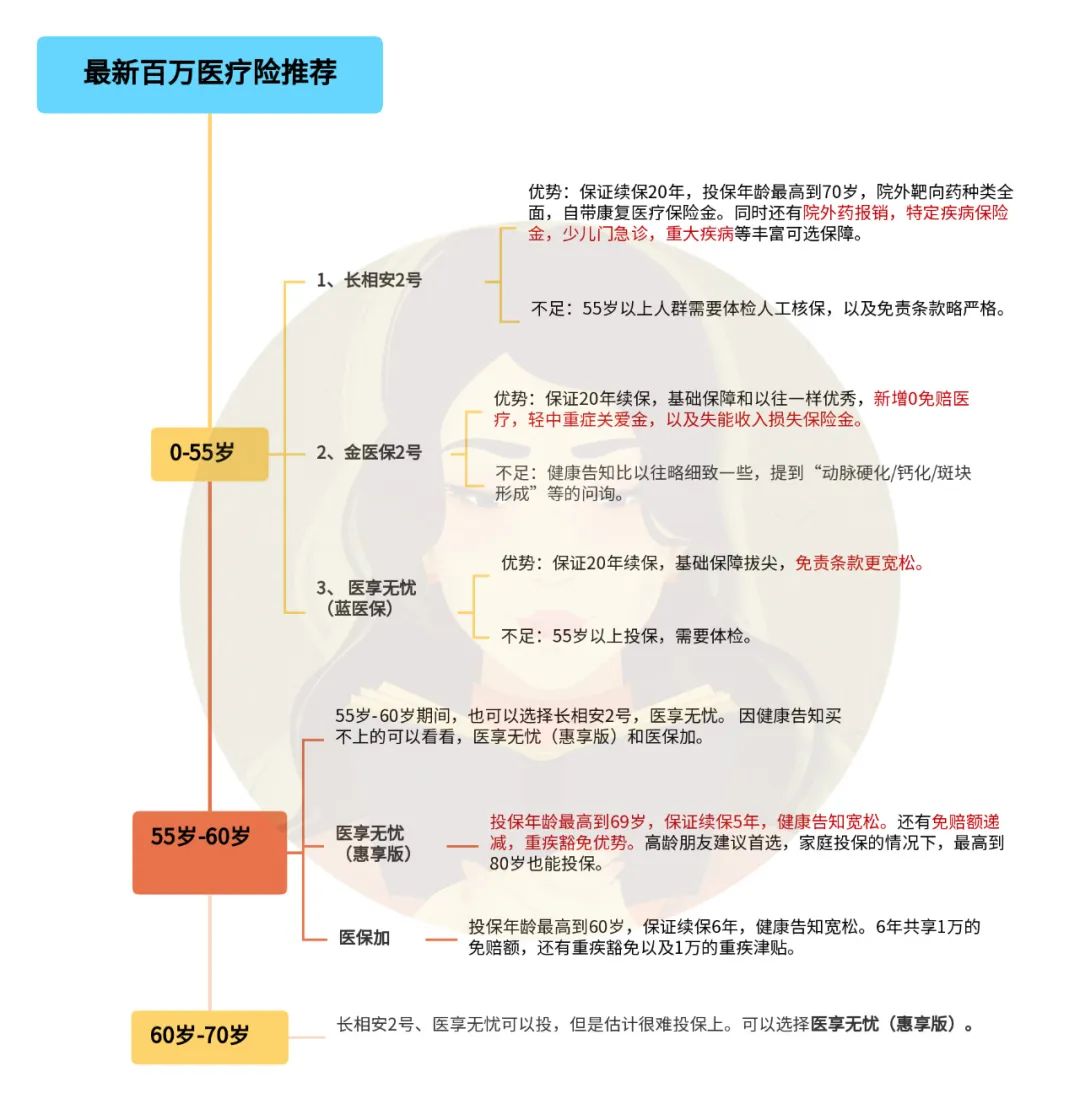

按照0-55岁、55岁-60岁以及60岁-70岁三个不同群体来看。

首先0-55岁的人群。

这部分群体呢,是配置百万医疗的主力军,可选的空间大,那自然要配置上续保年限最长的,保证续保20年的产品,续保时间最长,保障更好。

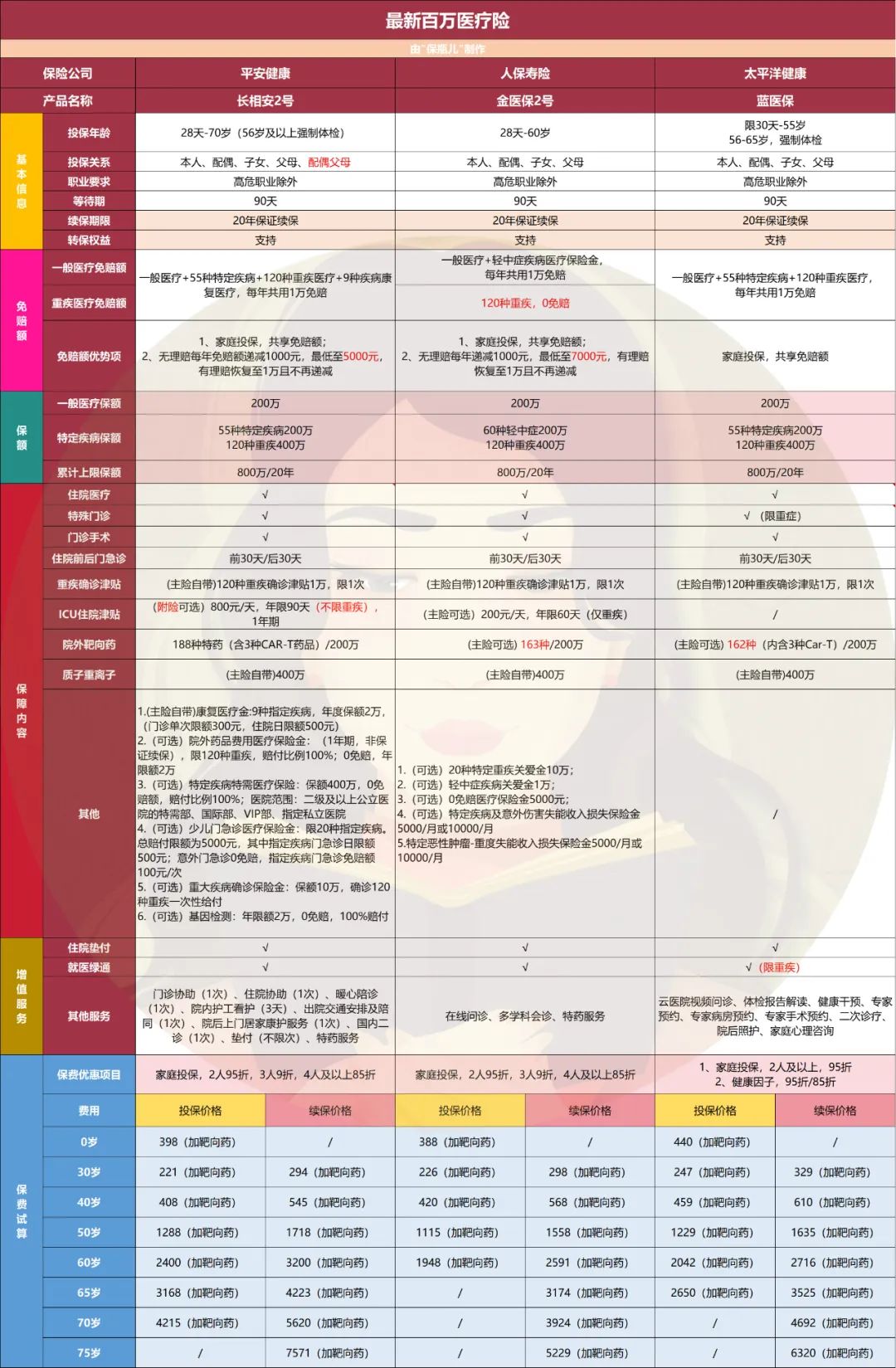

下面呢,我们就来看下,最新更新的长相安2号,金医保2号和医享无忧(蓝医保),这三款我觉得目前最热门的百万医疗。

都是保证续保20年的,各方面保障也很优秀。具体保障和价格呢,我更新下,大家可以对应看一下。

一次性列出比较复杂,咱们根据百万医疗的不同维度,逐一对比下。

对于百万医疗,一般有以下几个测评维度,包括基础保障、续保条件、免赔额、增值服务、免责条款、附加功能。

其实最开始,百万医疗,只需要看三个框架就行,即基础保障、续保条件、增值服务。

但随着产品更新换代,真的是卷上加卷,大家都拿出最顶级的保障,所以我们把对比的维度扩大了。

但维度虽多,但最关键的几点我还是会和大家介绍清楚的。

续保条件这几款都一样,都是20年保证续保的,是市面上最长的,就不展开讲。

&基础保障

基础保障,就是住院医疗、住院前后门急诊,特殊门诊、门诊手术这些。这三款顶流的产品呢,都涵盖,没啥大问题。

就是蓝医保(以前我们也叫它医享无忧)有个瑕疵,即一般医疗里面,没有特殊门诊。

对于这个缺陷呢,过去我们也解释过。主要受到影响的,就是慢性肾功能障碍,没达到重疾标准,一般医疗里又不包含特殊门诊。

但这个花费还好,医保会报销很大一部分,剩下的花费自费,损失不算太大,还算能接受。

另外,多提一嘴,长相安2号自带一个康复医疗金。

患规定9种疾病的康复费用都可以报销,每年是2万的额度。

像家里有脑中风,脑出血的病人都知道,后期的康复尤其重要,长期下来不是个小费用。

而且对于康复费用,一般的百万医疗险也都是不报销的,现在长相安解决了一小部分,还是不错的。

但有点遗憾的是,有免赔额,计在每年1万里面,有一定门槛。

长相安2号>金医保2号>蓝医保。

&院外靶向药

长相安2号的院外靶向药种类更多,从之前的157种扩展到188种特定药品。

报销规则还是0免赔,100%报销。但以医保身份投保,未经医保报销,只能赔60%;

金医保2号,虽然药品种类少一些,但无论是否经过医保,都能按照100%报销;

蓝医保呢,药品少一些,报销规则和长相安2号类似。

这一项金医保2号≈长相安2号>蓝医保。

再来看另外两项增值服务。

&住院垫付和就医绿通

长相安2号,只要住院,就能用这两项增值服务。

金医保2号住院就能申请垫付,但绿通只能重疾用。

而蓝医保,以上两项责任,只能在重疾时候才能申请。

由此,长相安2号>金医保2号>蓝医保。

&免赔额

这一项,金医保2号更优。

最新版本的金医保2号,可以附加0免赔,就是1万以下,可赔付50%(未用社保可赔付30%);

若不附加,金医保2号也是延续老款,对于免赔额的宽松。

一般医疗,无理赔减免赔额,最多减少至7000;重疾0免赔,还附赠1万元的重疾确诊金。

其次是长相安2号,一般医疗,没理赔过,每年减1000,最多减至5000,也有重疾确诊金。

蓝医保,就没啥特殊的,免赔额没优惠,还有1万的重疾确诊金。

这一项责任,金医保2号>长相安2号>蓝医保

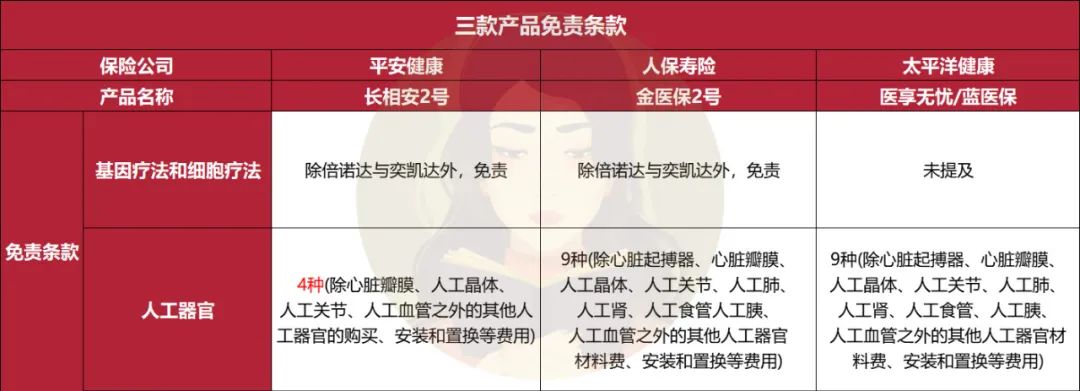

&免责条款

对比下来,这一项就是顶尖产品才会考虑的维度。

之前呢金医保和长相安的劣势,是免责条款吃亏,让蓝医保有生存空间。

遗憾的是,更新后,金医保和长相安并未打补丁,所以仍旧还是老样子。

蓝医保免责条款最宽松,无论是新兴的癌症疗法,还是一些人工器官,均是理赔条件最宽松的。

其次是金医保,人工器官稍微宽松一些,但癌症新兴疗法有瑕疵。

这一项长相安吃亏了,两项都是最严格。

对于免责条款,影响还是有一些的。毕竟涉及的都是较大金额的赔付。

其中癌症新兴疗法,目前实施的还不算多,怕的是10年、20年后成为重点治疗方案。

所以对于这块,我的看法是,若真的在乎,那确实是一个力排众议的一项。

这里面蓝医保>金医保2号>长相安2号。

&附加责任

以往呢,我们并不太关注附加责任,因为感觉都没啥太大作用,可加可不加。但这次长相安和金医保更新的责任,我简单提一下。

长相安2号,加了几项责任,其中值得说一下的是院外药保险金和特需医疗保险金(患规定6种特疾,能去特需、国际、私立医院就医)。

这两项责任呢,就有点跟随潮流,加上后,能报销一些院外药,和拓展就医范围的,颇具中高端医疗的影子。

但遗憾的是不能保证续保,由此效果也打了些折扣。

金医保2号呢,可附加失能收入损失保险。

特定疾病,恶性肿瘤,意外伤害导致的失能状态,都可以每月领钱,最高领1万每个月,领5年。

这个保障比较小众,并且领取的时间也不够久,所以看大家的经济情况吧,真的在乎失能收入损失的,可以直接买一份损失险会更好。

当然附加责任不纳入测评维度,只作为介绍。

&价格

最后再来看看这几款产品的价格。

金医保2号根据是否附加0免赔,有两个版本的价格,咱们分别对比下。

先来看,不加0免赔,正常版本。

其实这三款前期都是大差不差,就是在40岁左右价格出现较大的差别。

40岁以前,长相安2号更有优势;

再往后,金医保2号价格更有优势。

对比下来长相安2号50岁以上价格较高,其余两款价格差不多,但金医保2号更便宜一些。

金医保2号加了0免赔版本。

除了50以上,金医保2号加0免赔后,并未贵太多。

40岁以下,首次投保多了个150左右;续保的话在200多一点点。如果是想要0免赔责任,其实完全可以加上。

综合对比价格,金医保2号>蓝医保>长相安2号。

最后多个维度对比完,给大家一个结论。

55以下,这三款都是目前市面上最拔尖的选择。

金医保2号,除了在免责条款有瑕疵外,其余几乎没啥劣势,保障和性价比完美结合,复刻了1号的优势。

若想要附加0免赔,性价比也很不错。

长相安2号,能看出新出版本的用心程度,各方面也都挺能打,而且康复医疗确实还算创新。

只是需要注意,年龄越大,买长相安2号,价格就越贵,以及免责条款没有其他两款宽松。

最后蓝医保,没有上两款那么多复杂的附加保障,但癌症新兴治疗没有免责,保障规则最宽松,若在乎免责条款宽松程度的,可以选它。

55岁-60岁人群&60岁-70岁人群

下面我们再看55岁-60岁,健康状况好的话,还是有机会买上保证20年续保的产品的。

像上面介绍的3个,60岁以下的人群都能买,所以可以尝试一下。

需要注意的是,长相安2号和医享无忧对56岁以上人群不是很友好,需要体检,进行人工核保,比较严格,很可能买不上或者除外承保。

这样的话,就可以看看下面的这两款,核保比价宽松,都是瑞华健康出品的,分别是医享无忧(惠享版)和医保加。

&医享无忧(惠享版)

医享无忧(惠享版),非常标准的百万医疗险,该有的保障都有,同时还有几个优势:

首先是核保方面比较宽松,像肺结节、三高人群、乙肝小三阳、胃息肉、胆囊息肉这些都有机会承保。

其次是,免赔额门槛有福利。若无理赔,免赔额每年降1千,最多能降至6千,降低了报销的门槛。

最后是自带重疾保费豁免。就是在保障期间患重疾的,剩下期间的保费就不用交了,保障还继续,算是个不错的保障。

所以如果年龄比较大,身体有点异常的朋友可以首选医享无忧(惠享版),能做到保证续保5年,保障各方面都不错。要是家庭投保,投保年龄拓宽到80岁,简直是高龄朋友的福音了。

&医保加

医保加和医享无忧(惠享版),属于同一类型的,基本保障过关以外,核保比较宽松,最高到60岁可以投保,并且保证续保6年。

此外免赔额上,是6年共享1万的免赔额,理赔概率大大降低。

像市面上几乎每年1万的免赔额,第一年没达到,第二年,就还是1万。

而医保加则可以逐年累计的,假设老王第一年花费5千,没达到免赔额标准,第二年只要花费超过5千的部分,就可以报销,非常人性化。

除此以外,还自带重疾豁免保费以及1万的重疾住院津贴,很贴心。

总之,年龄在55岁-60岁之间的朋友,可以投保的有金医保2号、长相安2号,医享无忧,医享无忧(惠享版),和医保加。

其中前三个保证续保20年,附加保障丰富。如果能过人工核保的,还是建议首选的。

过不了健康告知咱就选瑞华的医享无忧(惠享版)和医保加。

60-70岁的人群,就非常看身体健康情况,所以建议优先考虑医享无忧惠享版,除非对身体健康特别有信心,再去体检后买长相安2号和蓝医保。

好啦,各年龄适合的产品,就是这些啦,也给大家总结出了脑图,大家对应选择一下。

百万医疗险作为最基础的保障,大家还是尽量配置好,多一份保障。

同时注意一下,买百万医疗险,有个很关键的步骤,就是过健康告知。

大家在买之前,一定要认真核实好健康告知问到的内容。

希望大家都能买到适合自己的百万医疗险!

若哪里不懂,可以点这里>>>找我们的顾问老师沟通下。

星相守2号百万医疗险